Beitrag einordnenIch habe den Nutzten von Bitcoin bereits aus zwei Perspektiven beleuchtet:

❶ Welchen Platz hat Bitcoin in der

Krisenvorsorge?

YT ❷ Welchen Platz hat Bitcoin für Immobilieninvestoren?

YTIn diesem Beitrag beleuchte ich eine dritte Perspektive:

❸ Zu welchen Anteil meiner Ersparnisse soll ich in Bitcoin sparen?Hierfür beschreibe ich einen

systematischen Prozess zur Verteilung von Ersparnissen auf verschiedene Assetklassen, abhängig von der Volatilität der jeweiligen Anlage, der steuerlichen Behandlung, der Kreditaufnahmemöglichkeit, dem geschätzten Verbots- und Enteignungsrisiko sowie der erwarteten Rendite.Disclaimer: Dies ist nur mein persönlicher Prozess und stellt keine Anlageberatung dar. Bei Fragen zum Vermögensaufbau wende ich vertrauensvoll an deinen stattlich lizenzierten Finanzberater m/w/d

Beitrag NutzenMir hilft hier ein systematischer Ansatz, weil ich mich sonst von Gefühlen treiben lasse. Oder ich lasse mich von den letzten Beiträgen leiten, die ich kürzlich gelesen habe. Sowohl in meinen Kaufentscheidungen als auch bei der Beurteilung einer vernünftigen Investitionsgröße möchte ich ein klares Rahmenwerk haben.

Vorteil: Ein systematischer Prozess verhindert, dass man euphorisch teuer zu viel kauft und panisch billig alles wieder verkauft. So merkst du, ob deine Handelsentscheidung durch eine fundamentale Änderung begründet ist, oder du dich nur durch Preisänderungen oder Influencer treiben lässt.

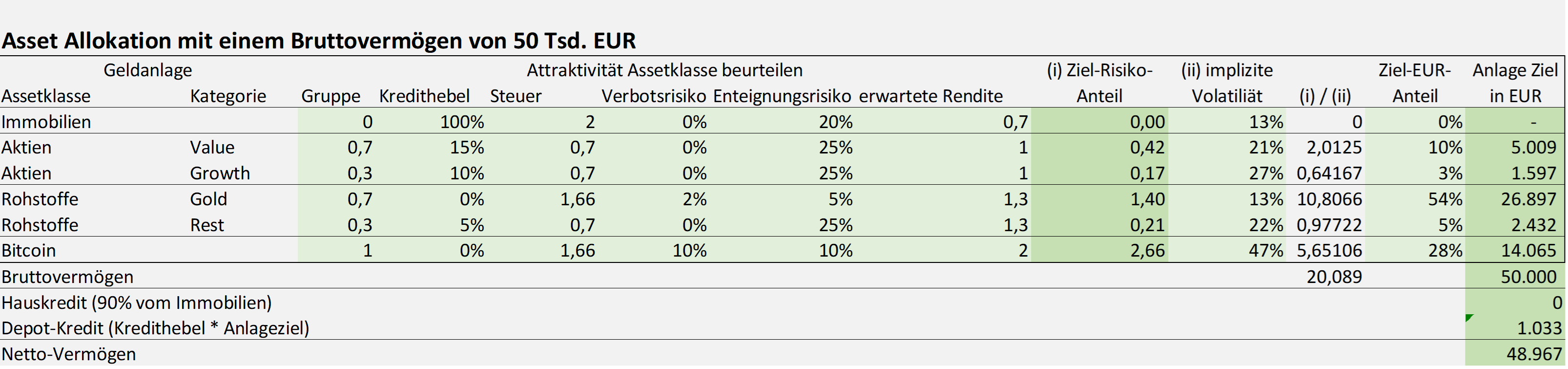

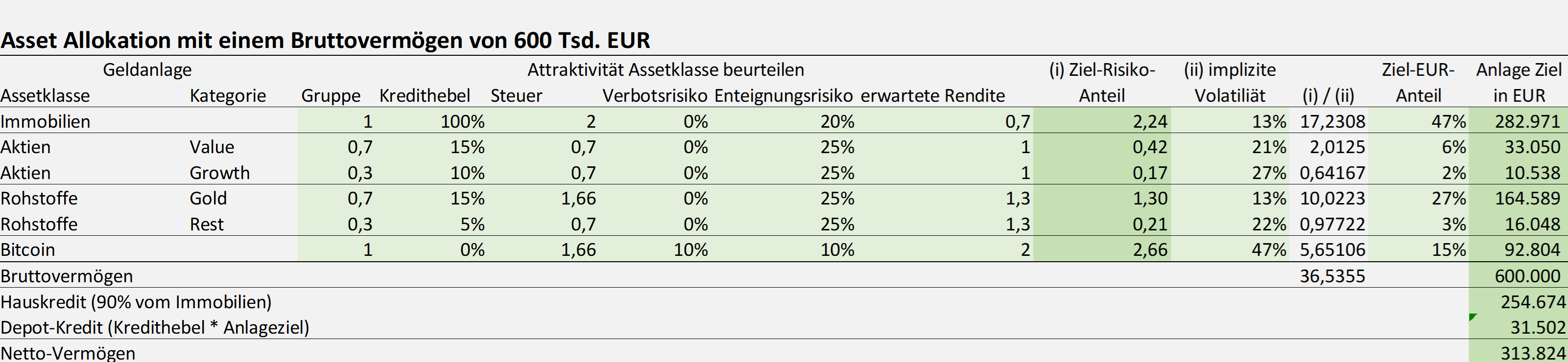

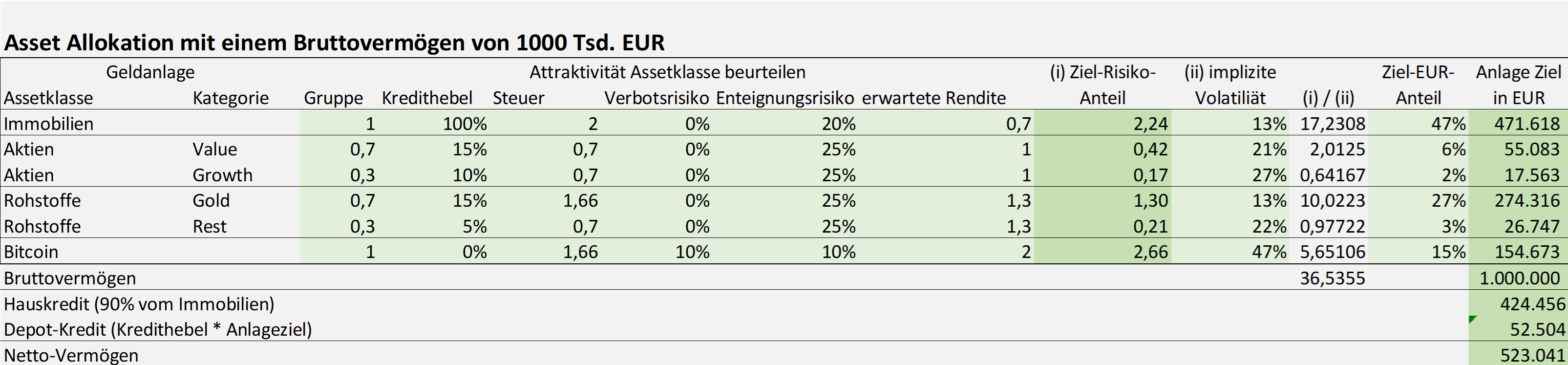

Ergebnis:Anbei sind die Ergebnisse für ein Bruttovermögen von 50.000, 600.000 und 1.000.000 EUR.

Ziel-Risiko-Anteil = Gruppe * (1+Kredithebel) * Steuer * (1 - Verbotsrisiko Enteignungsrisiko) * erwartete Rendite

Ziel-Risiko-Anteil = Gruppe * (1+Kredithebel) * Steuer * (1 - Verbotsrisiko Enteignungsrisiko) * erwartete RenditeWarum ich die Attraktivität der einzelnen Assetklassen so wie oben angegeben einschätze, werde ich im nächsten Beitrag begründen. Wenn du die Attraktivität der einzelnen Assetklasse allerdings unterschiedlich beurteilst, kommst du zu etwas anderen Gewichtungen.

Die Ergebnisse scheinen mit intuitiv für Gold zu hoch zu sein. Dies ist auf die geringe Volatilität und die gute steuerliche Behandlung zurückzuführen. Für den physischen Goldanteil haben wir zusätzlich den Vorteil eines geringeren Enteignungsrisikos.

Erfahrungen:Ich bin etwa zum Hochpunkt von Bitcoin eingestiegen und zwischenzeitlich einen Drawdown von 75% durchgemacht. Im Drawdown konnte ich mich dann fragen, hat sich etwas fundamental an der Attraktivität der Assetklasse Bitcoin geändert? Während der Panik sank der Bitcoinpreis aber die Vola stieg an. So blieb meine Auslastung konstant. Später sank dann auch die Vola, hier wäre ein guter Einstigespunkt gewesen. Jetzt wo man lust hätte wieder Bitcoin zu kaufen, ist die Auslastung wieder über die Preissteigerung zu hoch.

Beurteilung der AssetklassenAuswahl guter VermögensgegenständeWarum Verteilen wir unsere Ersparnisse auf verschiedene Assetklassen? Warum kaufen wir nicht nur das Beste? Warum kaufen wir nicht nur Bitcoin?

Wer gute Assets mit sehr schlechten Assets mischt, der verschlechtert seine Anlage. Wer guten Assets allerdings mittelmäßige Assets beimischt, kann seine Anlage insgesamt verbessern. Durch Mischung verschiedener Assetklassen kann man bei gleichem Risiko eine höhere Rendite erwirtschaften bzw. muss für die Erziehung der gleichen Rendite nur ein geringeres Risiko eingehen. Der Grund hierfür ist, dass die Preise aller Assets nicht gleichzeitig und im gleichen Ausmaß steigen oder sinken.

gute Vermögensgegenstände:

❶ Immobilien ☑

❷ Aktien ☑

❸ Rohstoffe ☑

❹ Bitcoin ☑schlechte Vermögensgegenstände:

❶ Anleihen ☒ (Grund: unsere Refinanzierungskosten sind i.d.R. höher als die Erträge aus den Anleihen)

❷ Bondfutures ☒ (Grund: fehlende steuerliche Verrechnungsmöglichkeit von Gewinnen und Verlusten, Korrelation von Aktien und Bondmärkten ist seit 2021/22 ungünstig)

1. Baustein: GleichgewichtungBeispiel:

❶ Immobilien: 25%

❷ Aktien: 25%

❸ Rohstoffe: 25%

❹ Bitcoin: 25%

Problem: Volatilität von Bitcoin ist hoch, Volatilität von Immobilien und Gold sind niedrig

Bei einer Gleichgewichtung dominiert Bitcoin die Volatilität auf Gesamtportfolioebene

Bruttovermögen Immobilen höher als Bitcoin

Ein Haus im Wert von 200.000 EUR ist eher wenig Vermögen während 200.000 EUR in Bitcoin eher viel ist

2. Baustein: Gewichtung nach VolatilitätBeispiel:

● Volatilität von Immobilien: 15

● Volatilität von Bitcoin: 90

▶ Vola von Bitcoin ist 6x so hoch, wie die Vola von Immobilien

▶ Gewicht von Immobilen muss damit 6x so hoch sein, wie das Gewicht von Bitcoin, damit beides einen gleichen Beitrag zur Vola liefert.

▶ In diesem Fall hättest du z.B. ein Haus im Wert von 300.000 EUR und Bitcoin im Wert von 50.000 EUR

An dieser Strategie gefällt mir, dass das Gewicht intuitiv stimmt.

Diese Strategie stabilisiert auch die Emotionen. Ich neige emotional in der Euphorie zu kaufen oder beim Rücksetzer zu schnell mein Pulver zu verschießen.

In der Euphorie ist der Bitcoinpreis hoch und die Volatilität oft auch hoch. Das führt zu einem hohen Risikogewicht. Ich darf also nicht kaufen.

Beim Rücksetzer sinkt der Preis aber die Vola geht hoch, ich darf also auch nicht kaufen.

Wenn Bitcoin reifer wird und die Vola sinkt darf ich mehr kaufen.

Wenn Bitcoin sinkt, noch weiter sinkt, das schnelle Geld Bitcoin verlässt und die Vola sinkt. dann darf ich kaufen

implizite Volatiliät

❶ Immobilien: 13%

❷ Aktien-Value: 21%

Aktien-Growth: 27%

❸ Rohstoffe: Gold 13%, Rohstoffe insgesamt 22%

❹ Bitcoin: 47% (lag bis 2021 wesentlich noch über 100%)3. Baustein: Gewichtung um Kredithebel ergänzenDer Ertrag entsteht aus dem Shorten der Fiat-Währung:

● Die EUR-Geldmenge wird jährlich durchschnittlich um ca. 6% ausgeweitet. Der USD um 8% und der CNY um 10%.

● Geldschulden - hier insbesondere Immobilienkredite - verzinsen sich unterhalb der Inflation.

● Sachvermögen (Immobilien, Aktien, Kunst, Gold) steigt langfristig etwa im Rahmen der Inflation.

▶ Wir verdienen an der Differenz zwischen dem Sachvermögen, dessen Wert mit der Inflation ansteigt, und den Geldschulden, die sich sich mit weniger als Inflation verzinsen.

Das Risiko bei Kreditaufnahme ist, dass der Kredit fällig gestellt wird und man gezwungen ist seine Assets zum ungünstigen Zeitpunkt zu verkaufen.

Leverage auf Bitcoin

● hohe Zinsen

● Kredite werden bei Kursverlust fällig gestellt

▶ tödlich

Leverage auf Immobilien

● niedrige Zinsen

● Kredite werden nicht fällig gestellt

▶ üblich

Gewichtung Kredithebel

❶ Immobilien: 2,0

❷ Aktien: 1,2

❸ Rohstoffe: 1,1

❹ Bitcoin: 1,0* 2,0 = sehr gut, 1 = normal, 0,5 = sehr schlecht

4. Baustein: Gewichtung um Steuer ergänzenDer überwiegende Anteil des nominalen Wertgewinns eines Vermögensgegenstandes kompensiert nur die Inflation.

Kapitalertragssteuer fungiert deswegen als Vermögenssteuer.

Beispiel Inflation und Steuer: ❶ Heute:

● Tomate kostet 1

● Verbraucherpreisindex liegt bei 100

● Aktie kostet 100

▶ Aktie lässt sich in 100 Tomaten tauschen

❷ in 10 Jahren:

● Tomate kostet 2

● Verbraucherpreisindex liegt bei 200

● Aktie kostet 200

▶ Aktienpreis entspricht 100 Tomaten

▶ Verkaufspreis von 200 minus Anschaffungskosten von 100 geben einen Kapitalertrag von 100 und eine Steuer von 26

▶ Vor Steuern können wir uns 100 Tomaten pro Aktie kaufen (200 / 2), nach Steuern nur noch 87 Tomaten (174 / 2)

Aufgrund der Geldentwertung ist jeder EUR nur noch die hälfte Wert. Der Kurs deiner Aktie hat sich zwar verdoppelt, aber weil sich die Verbraucherpreise auch verdoppelt haben,

kannst du dir dadurch vor Steuer keine Tomate mehr kaufen. Nach 26 Steuer kannst du dir jetzt sogar weniger Tomaten kaufen, als vor 10 Jahren.

Bei Aktien wird die Substanz besteuert. Gold und Bitcoin sind nach 12 Monaten steuerfrei. Immobilien sind nach 10 Jahren steuerfrei.

Beispiel Handwerkereigenleistung und Steuer: ❶ Leistung für Kunden wird besteuert

● Du arbeitest als Handwerker für deine Kunden und verdienst 100.

● Hierfür musst du Mehrwertsteuer, Einkommensteuer und Sozialabgaben abführen.

● Dein Vermögen erhöht sich 50

● Wenn du diese 50 zu 2% Zinsen anlegst, bekommst du 1 Zinsen.

❷ Leistung für deine Mieter / dein Haus wird nicht besteuert.

● Du arbeitest als Handwerker für deine Immobilie.

● Hierfür musst du Mehrwertsteuer, Einkommensteuer und Sozialabgaben abführen.

● Dein Immobilienvermögen erhöht sich 100

● Angenommen du kann hierfür mittelfristig eine 2 höhere Miete nehmen (2% von 100), dann hast du 2 "Zinsen" pro Jahr.

Du arbeitest, erhöhst dein Vermögen und musst dafür keine Einkommenssteuern bezahlen. Legale Schwarzarbeit sozusagen.

Beispiel Kreditzinsen, Inflation und Steuer:Du leihst dir 100 mit einem Kreditzinssatz von 2%, in einem Inflationsumfeld von 2% für 20 Jahre.

Du kaufst hierfür 100 Assets (Aktien oder Gold oder Immobilien)

Nach 20 Jahren verkaufst du dein Asset für 148,60 (100*1,02^20)

Bei Aktien kannst du deine Kreditzinsen nicht absetzten. Dein Steuergewinn liegt bei 48,60 mit einer Steuerlast von 12,80.

Gold kannst du steuerfrei verkaufen. Die Kreditzinsen kannst du auch nicht absetzten. Dein Steuergewinn liegt bei 0.

Bei Immobilien ist der Verkaufsgewinn steuerfrei aber die Kreditzinsen mindern deine Steuer um 40 * Grenzsteuersatz = ca. 12. Diese 12 kannst du zusätzlich anlegen und erwirtschaftest weitere Rendite.

▶ mit einem 2% Kredit ein 2% Asset zu kaufen erwirtschaftet einen Gewinn von 0 vor Steuern. Nach steuern wirst du im Fall von Immobilien vom Staat subventioniert, im Fall von Gold neutral behandelt und im Fall von Aktien bestraft.

Beispiel Instandhaltung und Steuer:Du kaufst ein Haus für 100.

Nach einem Jahr ist dein Haus ein Jahr älter und damit etwas schlechter und etwas mehr abgenutzt. Hierfür setzt man pauschal 2 als Abschreibung an.

Wenn du 3 Miete für den Haus bekommen hast, beträgt dein Steuergewinn nur 1 (3 Miete minus 2 Abschreibung).

Um dein Haus in Stand zu setzen investierst du 2. Damit gleichst du die Abnutzung aus. Diese 2 Instandhaltung kannst du ebenfalls von der Steuer absetzten.

Dein Cash Flow beträgt 1 (3 Miete minus 2 Instandhaltung), dein Ertrag beträgt 1 (3 Miete minus 2 Abschreibung wegen Zeitablauf minus 2 Instandhaltung plus 2 Wertzuwachs wegen Instandhaltung), dein Steuergewinn beträgt -1 (3 Miete minus 2 Abschreibung minus 2 Instandhaltung).

Der Steuergewinn wird rechtlich korrekt aber wirtschaftlich inkorrekt zu niedrig ausgewiesen, weil sowohl die Abschreibung als auch die Instandhaltung abgesetzt wird.

Du kaufst eine Aktie für 100.

Das Unternehmen bezahlt 3 Dividende für 50 Jahre und geht dann insolvent (alternativ das Unternehmen geht mit einer Wahrscheinlichkeit von 2% pro Jahr pleite)

Dein wirtschaftlicher Gewinn beträgt 1 pro Jahr (3 Dividende minus 2% von 100, weil die Restlaufzeit des Unternehmens nur noch 49 beträgt).

Von 2 Dividenden von British American Tobbacco (Aktie mit geringer Restlaufzeit) kaufst du 2 Apple Aktien (Aktie mit längerer Restlaufzeit) quasi als Instandhaltung deines Aktiendepots, um die Restlaufzeit deines Portfolios konstant zu halten.

Dein Cash Flow liegt bei 1, dein Ertrag liegt bei 1 aber deine Steuerlast beträgt 25%*1,055*3 = 0,79.

Die Restlaufzeit von Gold geht in die Jahrtausende. Gold hat damit weder Ertrag noch Abschreibung.

Ertrag -> Ertrag nach Steuer (Steuerquote)

Immobilien 1 -> 1.30 -> -30%

Aktien 1 -> 0,21 -> 79%

Gold 0 -> 0 -> 0%

Fazit: Auf Immobilien zahlst du oft sogar negative Steuern, weil du sowohl Instandhaltung als auch Abschreibungen absetzten kannst. Die steuerlichen (aber nicht wirtschaftlichen) Verluste aus Immobilien senken deine Steuerlast aus dem Arbeitseinkommen.

Gewichtung Steuer

❶ Immobilien: 2,00

❷ Aktien: 0,70

❸ Rohstoffe: 0,70 für Rohstoffaktien und 1,66 für Gold

❹ Bitcoin: 1,665. Baustein - VerbotsrisikoDie USA werden versuchen Bitcoin über KYC, Verbot von Mixern, Druck auf die Miner usw. erobern. Ich denke nicht, dass die USA Bitcoin verbieten werden. Die EU ist etwas technologiefeindlicher als die USA, aber auch hier wird Bitcoin wohl nicht verboten werden.

Gold wurde schon mal verboten (aber das in härteren Zeiten als heute). Die Verbotsdiskussion dreht sich aktuell eher um POW Kryptowährungen, die für Bezahlungen (teilbar, transportierbar) viel nützlicher sind. Gold ist eine geringere Gefahr für den Staat.

Aktien und Immobilien sind unter voller Kontrolle des Staates, sowas wird nicht für illegal erklärt.

Verbotsrisiko

❶ Immobilien: 0%

❷ Aktien: 0%

❸ Gold (selbst verwahrt): 2%

❹ Bitcoin: 10%6. Baustein - EnteignungsrisikoWenn der Staat Geld braucht, wird er versuchen stärker auf bestehende Vermögen zuzugreifen.

Aktien und Rohstoffe im Depot lassen sich mit den geringsten Schäden enteignen.

Bei Immobilien macht der Vermieter Mietverwaltung, beauftragt Reparaturen, repariert selbst, schlichtet Streit zwischen Mietern, etc. Eine wesentliche Steuererhöhung ist profitabler als eine Enteignung und eine Veraltung der Mietsache durch Verwaltungsangestellte des Staates.

Bitcoin ohne KYC erworben, ohne Verbindung zu deiner IP, ist dir nicht einfach zuordenbar.

Gold im Schließfach findet man einfach. Gold, anonym gekauft und dezentral gelagert ist sehr schwierig einzusammeln.

Enteignungsrisiko

❶ Immobilien: 20%

❷ Aktien: 25%

❸ Rohstoffe: 25% für Rohstoffaktien und zentral gelagertes Gold sowie 5% für dezentral gelagertes Gold

❹ Bitcoin: 10%7. Baustein - erwartete RenditeDie Immobilienpreise sinken, sind aber im Vergleich zu den Baufinanzierungszinsen weiterhin sehr teuer.

Bitcoin wird sich wahrscheinlich noch stärker verbreiten und damit im Preis steigen.

Die Zentralbanken werden stärker in Gold investieren, weil die Reservewährung USD unter destabilisierenden Staatsfinanzen leidet, die Zentralbanken vor Enteignung Angst haben werden und die Inflation weniger stabil ist. Die Energiewende stützt die Rohstoffnachfrage, u.a. Uran.

erwartete Rendite

❶ Immobilien: 0,75

❷ Aktien: 1,00

❸ Rohstoffe: 1,3

❹ Bitcoin: 2

Gold hat bei mir ein Zielgewicht von 27% ggü 15% bei Bitcoin. Vom Bauchgefühl würde ich sagen, Gold ist zu hoch gewichtet. Der Vorteil von Gold stammt aus der niedrigen Volatilität, einem Kriterium, welches ich für sinnvoll halte.