Ich halte Bitcoin für eine gute Geldanlage. Um mein Risiko zu begrenzen, möchte ich maximal 50% meiner Lebenssparleistung in Bitcoin stecken. Meine Lebenssparleistung setzt sich zusammen aus meinem aktuellen Nettovermögen plus allen zukünftigen Ersparnissen bis zur Rente.

Zukünftige Ersparnisse = Gehalt + Kindergeld - Essen & Wohnen = z.B. 2500 + 250 - 2250 = 500 im Monat

Alter = 30 Jahre, Rente = 60 Jahre

zukünftigen Ersparnisse = 30 * 12 * 500 = 180.000Weil Fiatgeld nicht wertstabil ist müssen wir diese Zeitreihen natürlich um die Inflation adjustieren.

In diesem Beitrag schätze ich den Anstieg des Kindergeldes = [Inflation Essen & Wohnen] minus 0.7% pro Jahr.

Für mein Gehalt erwarte ich: Gehalt = [Inflation Essen & Wohnen] minus 2.7% pro Jahr. Zusätzlich erwarte ich eine Ausfallwahrscheinlichkeit von mir selbst (Krankheit / Tod / Jobverlust) in Höhe von 2.0% pro Jahr. Ergibt ein Gehalt = [Inflation Essen & Wohnen] minus 4.7% pro Jahr.

Damit wäre die Einnahmenseite definiert.

Die Ausgabenseite ist eine Funktion der Anzahl an Personen im Haushalt. Wenn die Kinder ausziehen gehen die Ausgaben zurück. Die Ausgaben bleiben für eine konstante Personenanzahl unverändert hoch, während die Einnahmen von Jahr zu Jahr sinken. Nach einer gewissen Zeit habe laufe ich in ein Defizit.

Hintergrund:

Bitcoin-Vermögen maximieren unter den Nebenbedingungen

1.) Sicherheitsfaktor > 1.2

2.) Puffer > 24 Monate

3.) Bitcoin < 50% * implizites Vermögen

Quelle:

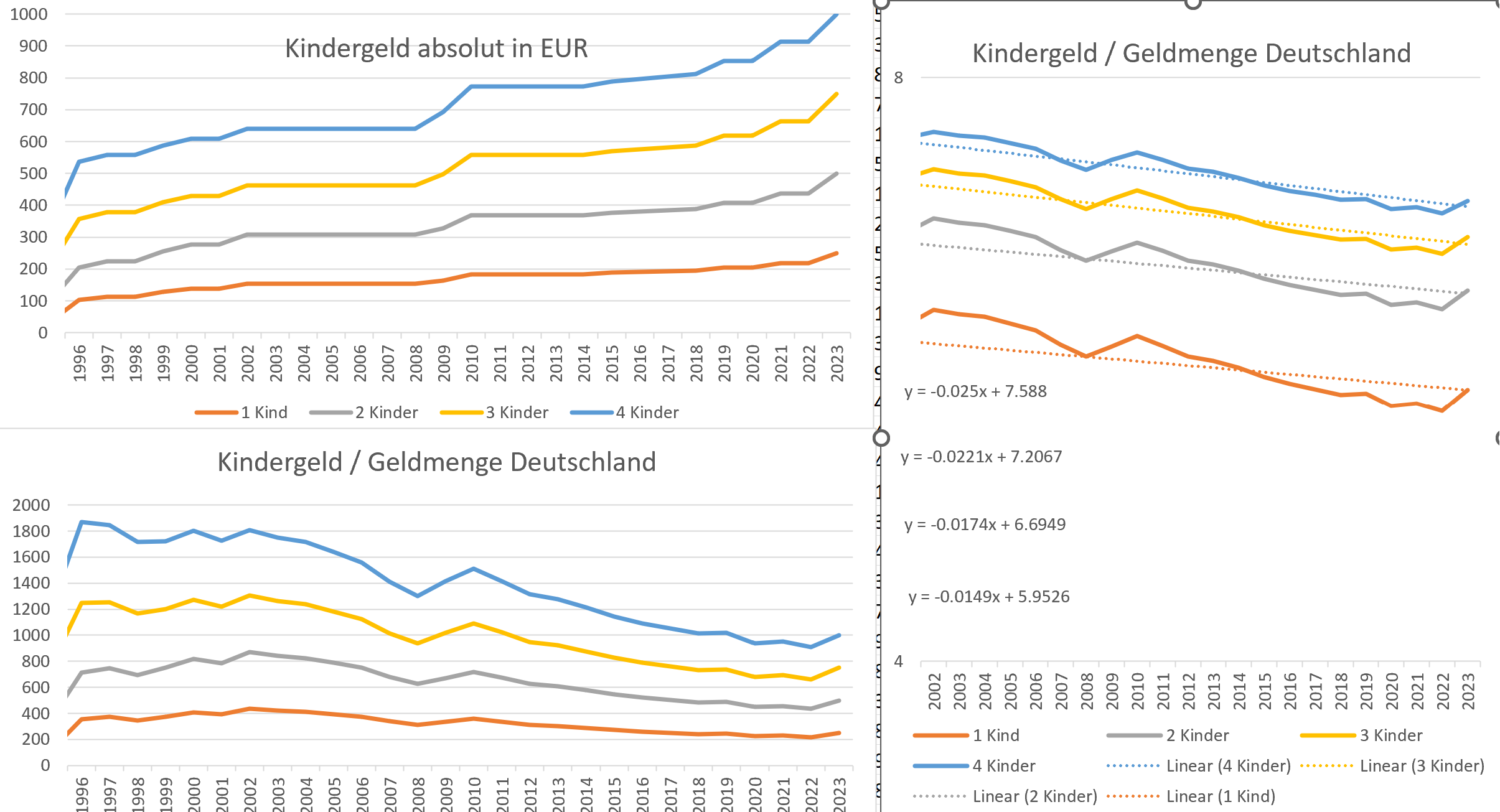

https://www.tarife-verzeichnis.de/steuer/kindergeld/kindergeld-history-entwicklung-kindergeld-seit-1963.htmlDas Kindergeld in Deutschland steigt zwar absolut an, aber es steigt ca. 1.5% bis 2.5% langsamer als die Geldmenge M2 (ca. 4.5% p.a.) in Deutschland. Die M2-Geldmenge ist eher für knappe Assets relevant. Güter werden durch den technischen Fortschritt produktiver erzeugt. Deswegen ziehe ich die Preisreihen für Essen und Wohnen vom statistischen Bundesamt, d.h. das was für für unsere Kinder auch bezahlen.

Mein Preisindex basiert auf dem statistischen Bundesamt hälftig aus Essen und Wohnen:

50% Essen Germany, Consumer Price Index, Food & Non-Alcoholic Beverages, Food, Index

25% Wohnen - Reparatur Germany, Consumer Price Index, Rent, Water, Electricity, Gas, I.A. Fuels, Maintenance & Repair of the Dwelling, Index Germany, Construction Prices, Residential Buildings, Including Turnover Tax, Index,

25% Wohnen - Bau German Federal Statistical Office (Statistisches Bundesamt), Construction Price Index

Dieser Preisindex steigt durchschnittlich mit 3% an, während der normale Konsumentenpreisindex um 2% ansteigt. Der normale Konsumentenpreisindex beinhaltet Technologie, welche besser wird und die Inflation reduziert. Ein besseres iPhone zum gleichen Preis reduziert meine Kosten für Essen und Wohnen aber nicht, deswegen nehme ich den Essen&Wohnen Preisindex statt den vollständigen Preisindex.

Man sieht bis 2002 ist das Kindergeld (bereinigt um Preissteigerungen für Essen & Wohnen) angestiegen, seit 2002 sinkt das Kindergeld.

Je nach Anzahl der Kinder sinkt das Kindergeld seit 2002 jährlich um 0,65% bis 0,72%. Ich schätze daher, dass das Kindergeld zukünftig um ca. 0.7% p.a. langsamer wachsen wird, als die Kosten für Essen und Wohnen.

Die zweite Einkommensquelle ist mein Gehalt. Ich habe mir den Gehaltsindex vom Arbeitgeberverband meiner Branche gezogen. Diese Gehälter habe ich um den Preisindex für Essen und Wohnen adjustiert.

Die Gehälter in meiner Branche steigen bis 2005, sinken 2006-2020 leicht und sinken ab 2021 sehr schnell. Bei moderater Inflation, wie in den Jahren 2005 bis 2021 sind die Gehälter um 0,7% pro Jahr gesunken. In Zeiten hoher Inflation sind die Gehälter sehr stark gesunken.

Ich erwarte für die Zukunft einer höhere Inflation als vor 2020 (2% höher) aber eine niedrigere Inflation als in den vergangenen 3 Jahren (keine zweistelligen Inflationsraten). Mein Gehaltswachstum schätzte ich daher auf -0,7% minus 2% höherer Inflation = -2.7% pro Jahr.