gbianchi

Legendary

Offline Offline

Activity: 3080

Merit: 2642

|

|

March 17, 2024, 08:36:35 AM |

|

Quell'interpretazione è irrilevante secondo me perchè va contro la legge di bilancio 2023, una norma di rango superiore.

Così la pensa anche lo studio a cui mi sono affidato per la dichiarazione, uno dei meno ignoranti in Italia sulla materia (esperti non esistono).

La legge dice che "Non costituisce una fattispecie fiscalmente rilevante la permuta tra cripto-attività aventi eguali caratteristiche e funzioni"

Cryptoattività con stesse caratteristiche e funzioni significa che se vendi btc per un NFT quello è rilevante fiscalmente.

Ma il concetto di e-money l'ha stabilito il MiCa non la legge italiana ed è solo un esempio.

Se poi vogliamo stare più tranquilli per aggirare questa interpretazione ridicola basta usare stablecoin algoritmiche e ce ne sono di buone (io uso ad es DAI, DLLR e MOC).

i tempi di Terra e Luna sono lontani, fermo restando che è sempre bene tenere in stablecoin importi molto bassi del capitale qualsiasi esse siano.

Per certi versi sono più sicure queste di quelle centralizzate come USDC che aveva le riserve in banche regionali USA investite dalla crisi di liquidità.

Per mie esperienze pregresse, vorrei spiegare come funziona i rapporto con un ente statale (ADE in questo caso, ma anche inps, inail... agistcono tutti piu' o meno allo stesso modo) riprendo un mio post di diversi anni fa:

l'ADE ti fa un accertamento (di solito senza dirti un cazzo)

poi puo' chiamarti la finanza per spiegazioni, o chiamarti la stessa ADE,

o molto piu' comunemente arrivarti la multa direttamente.

Tieni conto che per farti la multa possono andare avanti per presunzione,

senza prove o fatti accertati.

Da quando ti arriva la multa, tu teoricamente puoi iniziare a difenderti, ma tutte

le prove di innocenza sono a tuo carico.

Nel frattempo passa del tempo, e puo' darsi che la tua multa venga passata direttamente a equitalia

PRIMA che tu abbia fatto tempo a fare nulla dal punto di vista giudiziario, gli avvocati e i tribunali si muovono lentissimamente.

Se il caso e' questo, devi anche trovare un avvocato bravo che sia in grado di fare tutte le procedure d'urgenza

per bloccare equitalia, altrimenti ti trovi a dover pagare (oppure ad avere i beni confiscati) prima

che tu abbia avuto tempo di organizzare una difesa.

Tutte questi passaggi te li descrivo perche' li ho vissuti personalmente.

Se non ti sai muovere tra avvocati e tribunali, sei finito.

Per questi motivi, consiglio sempre di rivolgersi a professionisti per questo genere di cose, non tanto per avere "ragione o torto" che non esiste in questo genere di questioni, ma piuttosto per poter attivare le loro assicurazioni/risorse nel caso le cose si mettano male. |

|

|

|

|

|

|

There are several different types of Bitcoin clients. The most secure are full nodes like Bitcoin Core, which will follow the rules of the network no matter what miners do. Even if every miner decided to create 1000 bitcoins per block, full nodes would stick to the rules and reject those blocks.

|

|

|

Advertised sites are not endorsed by the Bitcoin Forum. They may be unsafe, untrustworthy, or illegal in your jurisdiction.

|

Plutosky

Legendary

Offline

Activity: 2296

Merit: 4041

|

|

March 17, 2024, 08:43:19 AM |

|

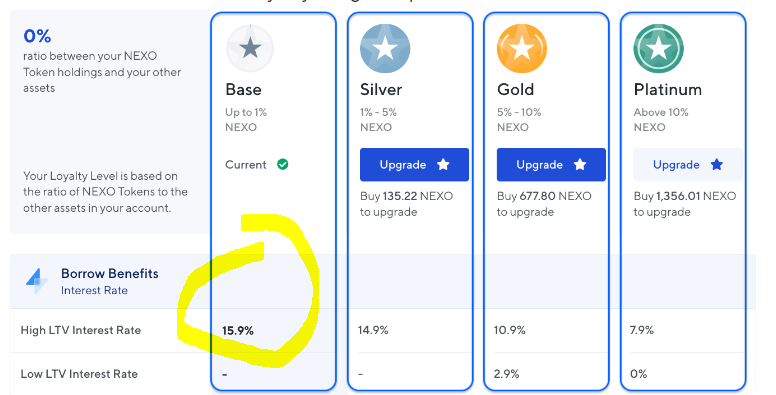

Sinceramente non ho capito molto di quello che stai proponendo (apparte che abbiamo capito tu non venderesti mai e sotto nessuna condizione). - Come faccio a collateralizzare btc e comprarmi una casa? - Con quale piattaforma faccio ciò? - Come dichiaro il tutto? - Come faccio a ripagare il prestito con comode e semplici rate mensili? - Se mi faccio fare un bonifico di 20000 da quella piattaforma non alzo nessun sospetto? Possiamo sviluppare questo filone interpretativo? spiegandoci il tutto come faresti ad un analfabeta (quale sono in questo campo  ) Grazie  Faccio solo un esempio, ognuno ne tragga le conseguenze che preferisce supponiamo tu abbia 1 btc (=60.000 euro) e che tu abbia fatto il bravo cittadino dichiarandoli nel quadro RW. Quindi lo Stato sa che hai quella cifra e non può romperti le balle. 1)Vendi 1 btc in cambio di DAI (stablecoin algoritmica, quindi vendita fiscalmente irrilevante) 2)Adesso hai 60.000 DAI 3)Vai su Nexo, ti iscrivi (facendo KYC) e depositi la metà, 30.000 DAI 4)A questo punto puoi aprire una linea di credito dando a garanzia i tuoi 30k DAI, ricevendo un prestito fino a circa 25.000 euro. Questo prestito ti viene direttamente accreditato sul conto corrente con un bonifico oppure dato in stablecoin. Oppure lo puoi spendere con la NEXO card 5)Questi 25k euro sono un debito, quindi li puoi spendere ma non deve pagarci nessuna tassa 6)La linea di credito non ha rate nel senso che la puoi rimborsare quando vuoi, ha durata 1 anno ma se non rimborsi il capitale viene automaticamente rinnovata. Finchè resta aperta paghi un interesse che dipende dal tuo score su Nexo ma nel peggiore dei casi è il 15.9%  7)Gli altri 30k DAI li depositi su Aave, piattaforma decentralizzata dove non serve KYC, e li metti in lending. Attualmente rendono cifre variabili dal 10 al 20% annuo. con i proventi di 7) ripagate gli interessi di 6) e se vi va bene, nel tempo, anche il capitale. CONCLUSIONE: Avete ottenuto 25.000 euro senza pagarci le tasse e alla fine avete sempre i vostri 60.000 DAI OBIEZIONE VOSTRO ONORE! Sui proventi di 7) essendo rendimenti dovreste pagare tasse. Vero, verissimo...ma Aave è coff...coff....decent...coff....coff....non ser...coff...coff...K.... NOTA FINALE: QUANTO DESCRITTO SOPRA E' UN OPERAZIONE ALTAMENTE RISCHIOSA ED INFINITAMENTE IDIOTA PER UN NUMERO INFINITO DI MOTIVI CHE NON STO QUI AD ELENCARE MA CHE DOVRESTE AVERE GIA' CAPITO DA SOLI. SE PROPRIO BRAMATE DISFARVI DELLA MIGLIORE MONETA CHE LA MENTE UMANA ABBIA MAI IDEATO IN CAMBIO DI FOGLIETTI COLORATI CON I MONUMENTI SOPRA E' ALTAMENTE PREFERIBILE, IMHO, VENDERE BITCOIN E PAGARE IL 26% DI TASSE. MA NON PREFERIBILE DI POCO, PREFERIBILE DI TANTO. Fate vobis. |

"One of Satoshi's greatest achievements was creating something that gives anyone on earth wealth and freedom at the same time"

|

|

|

DensBTC

Member

Offline

Offline

Activity: 73

Merit: 119

|

|

March 17, 2024, 08:44:35 AM |

|

Se l'intento è quello di fare cash out parziali per ridurre la volatilità e se le cifre in ballo non sono grandi si può comprare oro per bitcoin e si può vendere oro per bitcoin senza fare mai passare un bonifico per il proprio conto in banca. L'operazione sarebbe fiscalmente rilevante ma a seconda della propria situazione potrebbe essere praticamente invisibile perché non fa scattare segnalazioni. Ci sono vari livelli di opacità, vari limiti giurisdizionali e anche approcci differenti con costi e rischi differenti.

bitgild.com

bitcoinpirates.ch

Non li sto consigliando non sono gli unici sto solo offrendo uno spunto di riflessione... dopotutto l'oro è ai massimi contro il dollaro e ai minimi contro bitcoin.

|

|

|

|

|

|

conilmionome

|

|

March 17, 2024, 03:02:31 PM |

|

Quell'interpretazione è irrilevante secondo me perchè va contro la legge di bilancio 2023, una norma di rango superiore.

Così la pensa anche lo studio a cui mi sono affidato per la dichiarazione, uno dei meno ignoranti in Italia sulla materia (esperti non esistono).

La legge dice che "Non costituisce una fattispecie fiscalmente rilevante la permuta tra cripto-attività aventi eguali caratteristiche e funzioni"

Cryptoattività con stesse caratteristiche e funzioni significa che se vendi btc per un NFT quello è rilevante fiscalmente.

Ma il concetto di e-money l'ha stabilito il MiCa non la legge italiana ed è solo un esempio.

Se poi vogliamo stare più tranquilli per aggirare questa interpretazione ridicola basta usare stablecoin algoritmiche e ce ne sono di buone (io uso ad es DAI, DLLR e MOC).

i tempi di Terra e Luna sono lontani, fermo restando che è sempre bene tenere in stablecoin importi molto bassi del capitale qualsiasi esse siano.

Per certi versi sono più sicure queste di quelle centralizzate come USDC che aveva le riserve in banche regionali USA investite dalla crisi di liquidità.

Per mie esperienze pregresse, vorrei spiegare come funziona i rapporto con un ente statale (ADE in questo caso, ma anche inps, inail... agistcono tutti piu' o meno allo stesso modo) riprendo un mio post di diversi anni fa:

l'ADE ti fa un accertamento (di solito senza dirti un cazzo)

poi puo' chiamarti la finanza per spiegazioni, o chiamarti la stessa ADE,

o molto piu' comunemente arrivarti la multa direttamente.

Tieni conto che per farti la multa possono andare avanti per presunzione,

senza prove o fatti accertati.

Da quando ti arriva la multa, tu teoricamente puoi iniziare a difenderti, ma tutte

le prove di innocenza sono a tuo carico.

Nel frattempo passa del tempo, e puo' darsi che la tua multa venga passata direttamente a equitalia

PRIMA che tu abbia fatto tempo a fare nulla dal punto di vista giudiziario, gli avvocati e i tribunali si muovono lentissimamente.

Se il caso e' questo, devi anche trovare un avvocato bravo che sia in grado di fare tutte le procedure d'urgenza

per bloccare equitalia, altrimenti ti trovi a dover pagare (oppure ad avere i beni confiscati) prima

che tu abbia avuto tempo di organizzare una difesa.

Tutte questi passaggi te li descrivo perche' li ho vissuti personalmente.

Se non ti sai muovere tra avvocati e tribunali, sei finito.

Per questi motivi, consiglio sempre di rivolgersi a professionisti per questo genere di cose, non tanto per avere "ragione o torto" che non esiste in questo genere di questioni, ma piuttosto per poter attivare le loro assicurazioni/risorse nel caso le cose si mettano male. Oppure basta non possedere beni confiscabili 😇 Manco organizzi niente passano 20 anni e ancora ti arrivano le cartelle e nel frattempo btc e arrivato a un milione 🤷♂️ E intanto ti facevi i cazzo tuoi, se ti gira quando hai una pila di grano grande come una casa ti organizzi e paghi, se no resto così, nullatenente

|

|

|

|

|

|

conilmionome

|

|

March 17, 2024, 03:06:36 PM |

|

Sinceramente non ho capito molto di quello che stai proponendo (apparte che abbiamo capito tu non venderesti mai e sotto nessuna condizione). - Come faccio a collateralizzare btc e comprarmi una casa? - Con quale piattaforma faccio ciò? - Come dichiaro il tutto? - Come faccio a ripagare il prestito con comode e semplici rate mensili? - Se mi faccio fare un bonifico di 20000 da quella piattaforma non alzo nessun sospetto? Possiamo sviluppare questo filone interpretativo? spiegandoci il tutto come faresti ad un analfabeta (quale sono in questo campo ) Grazie Faccio solo un esempio, ognuno ne tragga le conseguenze che preferisce supponiamo tu abbia 1 btc (=60.000 euro) e che tu abbia fatto il bravo cittadino dichiarandoli nel quadro RW. Quindi lo Stato sa che hai quella cifra e non può romperti le balle. 1)Vendi 1 btc in cambio di DAI (stablecoin algoritmica, quindi vendita fiscalmente irrilevante) 2)Adesso hai 60.000 DAI 3)Vai su Nexo, ti iscrivi (facendo KYC) e depositi la metà, 30.000 DAI 4)A questo punto puoi aprire una linea di credito dando a garanzia i tuoi 30k DAI, ricevendo un prestito fino a circa 25.000 euro. Questo prestito ti viene direttamente accreditato sul conto corrente con un bonifico oppure dato in stablecoin. Oppure lo puoi spendere con la NEXO card 5)Questi 25k euro sono un debito, quindi li puoi spendere ma non deve pagarci nessuna tassa 6)La linea di credito non ha rate nel senso che la puoi rimborsare quando vuoi, ha durata 1 anno ma se non rimborsi il capitale viene automaticamente rinnovata. Finchè resta aperta paghi un interesse che dipende dal tuo score su Nexo ma nel peggiore dei casi è il 15.9% 7)Gli altri 30k DAI li depositi su Aave, piattaforma decentralizzata dove non serve KYC, e li metti in lending. Attualmente rendono cifre variabili dal 10 al 20% annuo. con i proventi di 7) ripagate gli interessi di 6) e se vi va bene, nel tempo, anche il capitale. CONCLUSIONE: Avete ottenuto 25.000 euro senza pagarci le tasse e alla fine avete sempre i vostri 60.000 DAI OBIEZIONE VOSTRO ONORE! Sui proventi di 7) essendo rendimenti dovreste pagare tasse. Vero, verissimo...ma Aave è coff...coff....decent...coff....coff....non ser...coff...coff...K.... NOTA FINALE: QUANTO DESCRITTO SOPRA E' UN OPERAZIONE ALTAMENTE RISCHIOSA ED INFINITAMENTE IDIOTA PER UN NUMERO INFINITO DI MOTIVI CHE NON STO QUI AD ELENCARE MA CHE DOVRESTE AVERE GIA' CAPITO DA SOLI. SE PROPRIO BRAMATE DISFARVI DELLA MIGLIORE MONETA CHE LA MENTE UMANA ABBIA MAI IDEATO IN CAMBIO DI FOGLIETTI COLORATI CON I MONUMENTI SOPRA E' ALTAMENTE PREFERIBILE, IMHO, VENDERE BITCOIN E PAGARE IL 26% DI TASSE. MA NON PREFERIBILE DI POCO, PREFERIBILE DI TANTO. Fate vobis. Tutto quello che dici ha senso farlo con Bitcoin più che dai per i soliti motivi che parliamo di una stable inutile e comunque uno sta immischiato così perché non vuole vendere btc e non vuole perdere le potenziali rivalutazioni ma magari ha bisogno di liquidità anche per vivere oltre che la questione tasse. Con dai cioè che rivaluti. Rimani investito appunto in una stable algoritmica a caso che non ha molto senso. |

|

|

|

|

BiTCalt (OP)

Newbie

Offline

Activity: 28

Merit: 5

|

|

March 17, 2024, 03:57:14 PM |

|

La defi esiste da ormai 5 anni.

Piattaforme come aave makerdao e simili appunto ormai da anni.

Ovviamente devi dichiarare la cosa se ti arrivano xxxx K in banca dichiari ma quando dichiari non sono plusvalenze o cashout ma sono solo un prestito.

Se chiedi un mutuo in banca mica ti tassano il prestito.

Poi dipende da come vuoi ripagare quel debito. E chiaro che se ci vendi del collaterale o vendi dei Bitcoin, li trasformi in usdt e ci ripaghi il debito vale come cashout ovvio e si calcolano le plusvalenze.

Se invece pagherai e magari anche in teoria il giorno del mai (lasci la linea di credito aperta a infinito finché non ne hai voglia) te sei sempre indebitato e basta e il collaterale e sempre non venduto e non cè plusvalenza in niente.

Come ripagare sta a te, non ci sono scadenze fai come ti pare. Bonifichi Fiat cambi in usdt e ripaghi dai come ti pare.. se no il debito sta aperto ad eterno (ovvio ci saranno degli interessi)

Sono le stesse cose che fa qualsiasi impresa o anche qualsiasi persona che ipoteca la casa per avere liquidità, sei indebitato e hai un ipoteca sulla casa.

TRALALTRO

Se devi pagare una plusvalenza son 26% e qui dipende che plusvalenza hai.

A oggi un protocollo defi come aave con eth arriva anche a farti un collaterale fino al 90%, per assurdo fai prima a pigliare come cashout quei 90% e rischiare di rimanere liquidato e perdere il collaterale e quindi incorrere anche in una perdita che può essere una minusvalenza, piuttosto che fare cashout e pagare una plusvalenza del 26% 🧐

Chiaro dipende anche dalla plusvalenza perché se hai comprato e fatto pochi spicci di gain il 26% di pochi spicci non è che ne valga la pena.

Per aave ok lo conosco ma essendo in defi come faccio a farmi il bonifico? e nel caso come faccio anche a dichiararlo? Lasciare aperta la linea di credito all'infinito non mi è chiaro (apparte come hai detto che ci sono anche degli interessi) ma se metto a collaterale btc poi ho anche il rischio di liquidazione no? su tutta questa parte prestito e ripagamento del prestito ecc ecc sono molto ignorante, lo ammetto. Dove posso informarmi e imparare questo ambito? Considerando che non ho nessuno storico sull'acquisto di BTC (fu uno "sbaglio", tra tante virgolette, quando li presi per gioco) dovrei anche dichiararli come donazione o tipo che li ho comprati a 0 giusto? Inoltre se volessi considerare aave come soluzione parziale, magari per non prendersi il bear market in faccia, quindi anche per la semplice vendita su DEX di BTC, consigliate di andare su rete ETH? non è meglio un Layer 2 per le minime fee? e con quale bridge o metodo per portare BTC su altra rete (cosa che ovviamente non mi gusta ne far star tranquillo per niente ma obbligatoria suppongo)?

Il problema nasce dal momento che si detengono cose personalmente, persona fisica. Penso che quasi nessuno all'inizio dell'avventura avesse pensato di creare una società-veicolo per detenere btc. C'è la soluzione del prestito come già accennato. Posso accennare al passaggio successivo. Esiste la possibilità della rendita a vita, al limite reversibile ad un'altra persona. Si tratta di andare da una compagnia assicurativa che trasforma un capitale in una rendita formando una polizza vita. La rendita derivante da polizza vita è esente IRPEF. Nella forma più semplice, viene.calcolata l'aspettativa di vita e viene erogato annualmente una rendita in base al capitale conferito. Se uno muore prima del previsto vince la compagnia, se uno muore dopo il previsto vince la persona e può prendere in rendita anche di più del capitale conferito. La rendita è in genere rivalutabile, perché collegata alla polizza a sua volta collegata ad un fondo, in genere fondo "a capitale garantito". Se uno prendeva 100 in rendita a questa si è rivalutata prende adesso 120 la tassazione del 26% è applicata solo si 20 in eccedenza all'importo iniziale. Però conviene sempre. Altro modo sarebbe quello di "convertire" btc in un'opera d'arte o più opere d'arte. Ci sono vantaggi e svantaggi. Da valutare la costituzione di un trust e utilizzare anche i due casi sopracitati. https://www.ipsoa.it/wkpedia/trustPer la residenza... il Principato di Monaco fa concorrenza fiscale alla stessa Unione Europea... Il requisito è avere casa e costano molto care, altro requisito è avere un reddito dimostrabile e/o un conto corrente con una certa somma. Non importano povertà. La situazione del prestito/pegno in tutte le suo forme è la situazione intermedia per avere della liquidità da spendere senza rinunciare alle rivalutazioni future. Quasta altra soluzione data dalla rendita a vita come si può attuare? quale compagnia accetta BTC? che poi in questo caso come funziona nello specifico? devo banalmente dargli i BTC per avere la rendita? quindi perdo i BTC che possono si scendere ma anche salire molto? Scusate se faccio tutte domande magari banali ma sinceramente, nella vita, mi occupo di altro e non sono per niente informato su tutte queste possibilità. Come quella del trust? Non ho idea del funzionamento, mi sembra quasi alta finanza e magari sto anche dicendo una ca**ata ma abbiate pietà

Per mie esperienze pregresse, vorrei spiegare come funziona i rapporto

con un ente statale (ADE in questo caso, ma anche inps, inail... agistcono tutti piu' o meno allo stesso modo)

Per questi motivi, consiglio sempre di rivolgersi a professionisti per questo genere di cose,

non tanto per avere "ragione o torto" che non esiste in questo genere di questioni, ma piuttosto

per poter attivare le loro assicurazioni/risorse nel caso le cose si mettano male.

Certamente e vorrei anche provare a sentire qualcuno ma ovviamente non ho contatti in zona. Dovrei informarmi ma avere anche la fortuna di trovare persone qualificate forse non è nemmeno semplice. Magari online qualche contatto di professionisti certi che qualcuno ne ha già provato l'efficacia?

Faccio solo un esempio, ognuno ne tragga le conseguenze che preferisce

supponiamo tu abbia 1 btc (=60.000 euro) e che tu abbia fatto il bravo cittadino dichiarandoli nel quadro RW. Quindi lo Stato sa che hai quella cifra e non può romperti le balle.

1)Vendi 1 btc in cambio di DAI (stablecoin algoritmica, quindi vendita fiscalmente irrilevante)

2)Adesso hai 60.000 DAI

3)Vai su Nexo, ti iscrivi (facendo KYC) e depositi la metà, 30.000 DAI

4)A questo punto puoi aprire una linea di credito dando a garanzia i tuoi 30k DAI, ricevendo un prestito fino a circa 25.000 euro. Questo prestito ti viene direttamente accreditato sul conto corrente con un bonifico oppure dato in stablecoin. Oppure lo puoi spendere con la NEXO card

5)Questi 25k euro sono un debito, quindi li puoi spendere ma non deve pagarci nessuna tassa

6)La linea di credito non ha rate nel senso che la puoi rimborsare quando vuoi, ha durata 1 anno ma se non rimborsi il capitale viene automaticamente rinnovata. Finchè resta aperta paghi un interesse che dipende dal tuo score su Nexo ma nel peggiore dei casi è il 15.9%

7)Gli altri 30k DAI li depositi su Aave, piattaforma decentralizzata dove non serve KYC, e li metti in lending. Attualmente rendono cifre variabili dal 10 al 20% annuo.

con i proventi di 7) ripagate gli interessi di 6) e se vi va bene, nel tempo, anche il capitale.

CONCLUSIONE: Avete ottenuto 25.000 euro senza pagarci le tasse e alla fine avete sempre i vostri 60.000 DAI

OBIEZIONE VOSTRO ONORE! Sui proventi di 7) essendo rendimenti dovreste pagare tasse. Vero, verissimo...ma Aave è coff...coff....decent...coff....coff....non ser...coff...coff...K....

NOTA FINALE: QUANTO DESCRITTO SOPRA E' UN OPERAZIONE ALTAMENTE RISCHIOSA ED INFINITAMENTE IDIOTA PER UN NUMERO INFINITO DI MOTIVI CHE NON STO QUI AD ELENCARE MA CHE DOVRESTE AVERE GIA' CAPITO DA SOLI.

SE PROPRIO BRAMATE DISFARVI DELLA MIGLIORE MONETA CHE LA MENTE UMANA ABBIA MAI IDEATO IN CAMBIO DI FOGLIETTI COLORATI CON I MONUMENTI SOPRA E' ALTAMENTE PREFERIBILE, IMHO, VENDERE BITCOIN E PAGARE IL 26% DI TASSE.

MA NON PREFERIBILE DI POCO, PREFERIBILE DI TANTO.

Fate vobis.

Ottimo, così ho capito per bene cosa intendi e infatti stavo già cercando di informarmi per bene su nexo. Magari ci sono altre alternative? Concordo in parte con la nota finale, ovviamente è rischioso e la soluzione preferibile è sempre quella di stare alle regole così nessuno ti rompe le balle però, almeno, avere il quadro generale di tutte le opzioni, i loro vantaggi e svantaggi, ti può aiutare a fare la scelta migliore. Come già detto, ovviamente non voglio uscire completamente da bitcoin, anche io penso che sia una grande invenzione e tutto ciò che ne è scaturito nel tempo, però avere i btc li nel wallet, guardarli quanto sono belli, veder crescere il loro valore e non potersi togliere delle soddisfazioni, con questa chiamiamola botta di culo, mi sembra inutile. Poi posso essere anche superficiale e ingenuo o altro ma credo sia condivisibile come visione. E per questo la discussione in questo topic può essere molto rilevante un po per tutti. Ripetendo una richiesta tecnica (al solito, magari banale per molti ma non per me): dove scambio in maniera sicura, efficiente e rapida i BTC per DAI? Defi? Chain ETH o Layer 2? DEX? Esempio: exch.cx?Inoltre.... se uno non ha mai dichiarato niente come possesso di BTC? si può dichiarare dicendo che ho trovato tipo un ledger o che mi sono stati donati e quindi li ho acquisiti adesso? altrimenti dovrei pagare anche per la mancata dichiarazione o no?

Se l'intento è quello di fare cash out parziali per ridurre la volatilità e se le cifre in ballo non sono grandi si può comprare oro per bitcoin e si può vendere oro per bitcoin senza fare mai passare un bonifico per il proprio conto in banca. L'operazione sarebbe fiscalmente rilevante ma a seconda della propria situazione potrebbe essere praticamente invisibile perché non fa scattare segnalazioni. Ci sono vari livelli di opacità, vari limiti giurisdizionali e anche approcci differenti con costi e rischi differenti.

bitgild.com

bitcoinpirates.ch

Non li sto consigliando non sono gli unici sto solo offrendo uno spunto di riflessione... dopotutto l'oro è ai massimi contro il dollaro e ai minimi contro bitcoin.

ok è un altro punto di vista e un altra possibile idea e ti ringrazio perchè è bene sapere le varie alternative, ragionarci sopra e scegliere la migliore, anche appunto confrontandosi.

Oppure basta non possedere beni confiscabili 😇

Manco organizzi niente passano 20 anni e ancora ti arrivano le cartelle e nel frattempo btc e arrivato a un milione 🤷♂️

E intanto ti facevi i cazzo tuoi, se ti gira quando hai una pila di grano grande come una casa ti organizzi e paghi, se no resto così, nullatenente

Non possedere niente però non è sempre fattibile. Se qualcuno ha la ricetta giusta che la condivida

Tutto quello che dici ha senso farlo con Bitcoin più che dai per i soliti motivi che parliamo di una stable inutile e comunque uno sta immischiato così perché non vuole vendere btc e non vuole perdere le potenziali rivalutazioni ma magari ha bisogno di liquidità anche per vivere oltre che la questione tasse.

Con dai cioè che rivaluti.

Rimani investito appunto in una stable algoritmica a caso che non ha molto senso.

Ottima osservazione. Però con BTC rischi anche la liquidazione o no? con DAI non dovresti giusto? sempre supponendo che DAI rimanga stabile e non faccia come UST e considerando anche che, anche io, non sarei super tranquillo ad espormi a DAI. |

|

|

|

|

Plutosky

Legendary

Offline

Activity: 2296

Merit: 4041

|

|

March 17, 2024, 04:34:06 PM |

|

Tutto quello che dici ha senso farlo con Bitcoin più che dai per i soliti motivi che parliamo di una stable inutile e comunque uno sta immischiato così perché non vuole vendere btc e non vuole perdere le potenziali rivalutazioni ma magari ha bisogno di liquidità anche per vivere oltre che la questione tasse.

Con dai cioè che rivaluti.

Rimani investito appunto in una stable algoritmica a caso che non ha molto senso.

Con bitcoin ci sono due problemi: 1)L' LTV è molto più basso. Es su Nexo se dai una stablecoin in garanzia puoi prendere a prestito fino al 90% del valore dato a garanzia, con BTC il 50%. Chi presta si deve tutelare dal rischio volatilità. 2)Il lending di Btc o eth dà remunerazioni molto più basse perchè soprattutto in un bull market la domanda di eth o btc (per shortare) è molto più bassa di quella di stablecoin per andare lunghi. A parte questo, si può fare anche con btc, certo. Ottimo, così ho capito per bene cosa intendi e infatti stavo già cercando di informarmi per bene su nexo. Magari ci sono altre alternative?

Concordo in parte con la nota finale, ovviamente è rischioso e la soluzione preferibile è sempre quella di stare alle regole così nessuno ti rompe le balle però, almeno, avere il quadro generale di tutte le opzioni, i loro vantaggi e svantaggi, ti può aiutare a fare la scelta migliore.

Come già detto, ovviamente non voglio uscire completamente da bitcoin, anche io penso che sia una grande invenzione e tutto ciò che ne è scaturito nel tempo, però avere i btc li nel wallet, guardarli quanto sono belli, veder crescere il loro valore e non potersi togliere delle soddisfazioni, con questa chiamiamola botta di culo, mi sembra inutile. Poi posso essere anche superficiale e ingenuo o altro ma credo sia condivisibile come visione. E per questo la discussione in questo topic può essere molto rilevante un po per tutti.

Ripetendo una richiesta tecnica (al solito, magari banale per molti ma non per me): dove scambio in maniera sicura, efficiente e rapida i BTC per DAI? Defi? Chain ETH o Layer 2? DEX? Esempio: exch.cx?

Inoltre.... se uno non ha mai dichiarato niente come possesso di BTC? si può dichiarare dicendo che ho trovato tipo un ledger o che mi sono stati donati e quindi li ho acquisiti adesso? altrimenti dovrei pagare anche per la mancata dichiarazione o no?

1)Lo scambio BTC-DAI non genera rilevanza fiscale lo puoi fare su qualsiasi exchange, anche Nexo stesso 2)Il ravvedimento operoso per mancata compilazione del quadro RW comporta delle sanzioni molto basse. Considera che se compili il quadro RW da quest'anno dovrai anche pagare il 2 per mille di imposta sul possesso. Se non lo fai stai al rischio che qualcuno dica :"scusi lei come fa a dare a prestito delle criptovalute se non ha mai dichiarato di averne?" |

"One of Satoshi's greatest achievements was creating something that gives anyone on earth wealth and freedom at the same time"

|

|

|

Paolo.Demidov

Legendary

Offline

Activity: 2282

Merit: 2285

|

|

March 17, 2024, 05:12:29 PM |

|

Il problema nasce dal momento che si detengono cose personalmente, persona fisica. Penso che quasi nessuno all'inizio dell'avventura avesse pensato di creare una società-veicolo per detenere btc. C'è la soluzione del prestito come già accennato. Posso accennare al passaggio successivo. Esiste la possibilità della rendita a vita, al limite reversibile ad un'altra persona. Si tratta di andare da una compagnia assicurativa che trasforma un capitale in una rendita formando una polizza vita. La rendita derivante da polizza vita è esente IRPEF. Nella forma più semplice, viene.calcolata l'aspettativa di vita e viene erogato annualmente una rendita in base al capitale conferito. Se uno muore prima del previsto vince la compagnia, se uno muore dopo il previsto vince la persona e può prendere in rendita anche di più del capitale conferito. La rendita è in genere rivalutabile, perché collegata alla polizza a sua volta collegata ad un fondo, in genere fondo "a capitale garantito". Se uno prendeva 100 in rendita a questa si è rivalutata prende adesso 120 la tassazione del 26% è applicata solo si 20 in eccedenza all'importo iniziale. Però conviene sempre. Altro modo sarebbe quello di "convertire" btc in un'opera d'arte o più opere d'arte. Ci sono vantaggi e svantaggi. Da valutare la costituzione di un trust e utilizzare anche i due casi sopracitati. https://www.ipsoa.it/wkpedia/trustPer la residenza... il Principato di Monaco fa concorrenza fiscale alla stessa Unione Europea... Il requisito è avere casa e costano molto care, altro requisito è avere un reddito dimostrabile e/o un conto corrente con una certa somma. Non importano povertà. La situazione del prestito/pegno in tutte le suo forme è la situazione intermedia per avere della liquidità da spendere senza rinunciare alle rivalutazioni future. Quasta altra soluzione data dalla rendita a vita come si può attuare? quale compagnia accetta BTC? che poi in questo caso come funziona nello specifico? devo banalmente dargli i BTC per avere la rendita? quindi perdo i BTC che possono si scendere ma anche salire molto? Scusate se faccio tutte domande magari banali ma sinceramente, nella vita, mi occupo di altro e non sono per niente informato su tutte queste possibilità. Come quella del trust? Non ho idea del funzionamento, mi sembra quasi alta finanza e magari sto anche dicendo una ca**ata ma abbiate pietà Il trust è semplice, concettualmente è come fare una SPA di sé stessi e del.proprio patrimonio. Nel trust una persona fa conferire i proprio beni, mobili ed immobili, scrive istruzioni dettagliate su come deve essere condotto come scrivere un software, viene nominato un "comitato" come si fosse un consiglio di amministrazione che regola nella pratica i rapporti. La persona, le persone beneficiarie dei frutti del trust non sono più proprietarie del bene, ma ne hanno solo il possesso temporaneo. Il trust va avanti nel tempo, come entità astratta, come dire Apple che va avanti secondo le direttive del consiglio di amministrazione anche se muore Steve Jobs. Questo risolve vari problemi di natura fiscale ed anche di successione. Il trust non muore e quindi per esempio non si pagano le tasse di successione. Così come è facile distribuire la proprietà su più persone, senza fisicamente spezzare o vendere un complesso di immobili. Era solo per dare un concetto di non pensare sempre di avere cose intestate come persona fisica. Ovviamente non ci sono i negozi dei trust... e nemmeno delivery express; ci vuole un paio di buoni team legali e un team tecnico. Nulla di difficile per chi ci sa mettere le mani. Idem con patatine per il discorso assicurativo. Confezionare un contenitore assicurativo per detenere bitcoin attraverso una polizza vita non è previsto, in Italia, da nessun prodotto standard in commercio. Ma si può realizzare. Allo stato attuale occorre un controvalore superiore a 5 milioni di euro minimo. Invece che avere un dossier titoli in banca, hai gli stessi titoli dentro una polizza. Vendi,.compri, scambi, come avere un conto trading. https://www.quellocheconta.gov.it/it/strumenti/assicurativi/polizze-linkedSono soluzioni di cui non sentirai parlare quasi mai, perché riservate all' 1% della popolazione, anzi meno. Alta finanza... attenzione a quello che dicono le norme, con l bassa finanza paghi il 26% e magari si più se e quando cambieranno le norme. Stai sicuro che se bitcoin = $ 1.000.000 e/o con uso allargato; gli appetiti fiscali dei governi, sempre molto indebitati, saranno sempre molto più feroci. |

In conformità ai principi del bipensiero, non ha importanza che la guerra ci sia davvero o che essendoci, la vittoria, sia impossibile. Lo scopo della guerra non è la vittoria ma la continuità.  ...|... ...۞...|...òǥ778Ⱦ877ǥó...|...۞... ...|... |

|

|

BiTCalt (OP)

Newbie

Offline

Activity: 28

Merit: 5

|

|

March 17, 2024, 06:28:11 PM |

|

Con bitcoin ci sono due problemi:

1)L' LTV è molto più basso. Es su Nexo se dai una stablecoin in garanzia puoi prendere a prestito fino al 90% del valore dato a garanzia, con BTC il 50%. Chi presta si deve tutelare dal rischio volatilità.

2)Il lending di Btc o eth dà remunerazioni molto più basse perchè soprattutto in un bull market la domanda di eth o btc (per shortare) è molto più bassa di quella di stablecoin per andare lunghi.

A parte questo, si può fare anche con btc, certo.

1)Lo scambio BTC-DAI non genera rilevanza fiscale lo puoi fare su qualsiasi exchange, anche Nexo stesso

2)Il ravvedimento operoso per mancata compilazione del quadro RW comporta delle sanzioni molto basse. Considera che se compili il quadro RW da quest'anno dovrai anche pagare il 2 per mille di imposta sul possesso.

Se non lo fai stai al rischio che qualcuno dica :"scusi lei come fa a dare a prestito delle criptovalute se non ha mai dichiarato di averne?"

Ecco immaginavo, con BTC direi che è poco praticabile come scelta e andare su stable effettivamente non saprei: l'idea è interessante ma va ponderata bene. Ma lo scambio BTC -> DAI in DeFi, su quale DEX è meglio? e anche su layer 2? Optimism o Arbritrum? Altro migliore? Per il ravvedimento operoso quindi quanto potrebbe essere una sanzione? E in più anche imposta di possesso? questa mi è nuova

Il trust è semplice, concettualmente è come fare una SPA di sé stessi e del.proprio patrimonio. Nel trust una persona fa conferire i proprio beni, mobili ed immobili, scrive istruzioni dettagliate su come deve essere condotto come scrivere un software, viene nominato un "comitato" come si fosse un consiglio di amministrazione che regola nella pratica i rapporti. La persona, le persone beneficiarie dei frutti del trust non sono più proprietarie del bene, ma ne hanno solo il possesso temporaneo. Il trust va avanti nel tempo, come entità astratta, come dire Apple che va avanti secondo le direttive del consiglio di amministrazione anche se muore Steve Jobs. Questo risolve vari problemi di natura fiscale ed anche di successione. Il trust non muore e quindi per esempio non si pagano le tasse di successione. Così come è facile distribuire la proprietà su più persone, senza fisicamente spezzare o vendere un complesso di immobili. Era solo per dare un concetto di non pensare sempre di avere cose intestate come persona fisica. Ovviamente non ci sono i negozi dei trust... e nemmeno delivery express; ci vuole un paio di buoni team legali e un team tecnico. Nulla di difficile per chi ci sa mettere le mani. Idem con patatine per il discorso assicurativo. Confezionare un contenitore assicurativo per detenere bitcoin attraverso una polizza vita non è previsto, in Italia, da nessun prodotto standard in commercio. Ma si può realizzare. Allo stato attuale occorre un controvalore superiore a 5 milioni di euro minimo. Invece che avere un dossier titoli in banca, hai gli stessi titoli dentro una polizza. Vendi,.compri, scambi, come avere un conto trading. https://www.quellocheconta.gov.it/it/strumenti/assicurativi/polizze-linkedSono soluzioni di cui non sentirai parlare quasi mai, perché riservate all' 1% della popolazione, anzi meno. Alta finanza... attenzione a quello che dicono le norme, con l bassa finanza paghi il 26% e magari si più se e quando cambieranno le norme. Stai sicuro che se bitcoin = $ 1.000.000 e/o con uso allargato; gli appetiti fiscali dei governi, sempre molto indebitati, saranno sempre molto più feroci. Tutto direi molto, troppo complicato. Un team di legali e tecnici e ho praticamente fatto beneficenza a loro e io sono rimasto pezzente come prima Interessante avere anche questa nozione in più ma direi per il momento poco pochissimo percorribile, direi. A me che non ci sia davvero un prodotto fatto apposta, magari in futuro. |

|

|

|

|

|

conilmionome

|

|

March 17, 2024, 07:19:24 PM

Last edit: March 17, 2024, 07:38:37 PM by conilmionome |

|

Tutto quello che dici ha senso farlo con Bitcoin più che dai per i soliti motivi che parliamo di una stable inutile e comunque uno sta immischiato così perché non vuole vendere btc e non vuole perdere le potenziali rivalutazioni ma magari ha bisogno di liquidità anche per vivere oltre che la questione tasse.

Con dai cioè che rivaluti.

Rimani investito appunto in una stable algoritmica a caso che non ha molto senso.

Con bitcoin ci sono due problemi: 1)L' LTV è molto più basso. Es su Nexo se dai una stablecoin in garanzia puoi prendere a prestito fino al 90% del valore dato a garanzia, con BTC il 50%. Chi presta si deve tutelare dal rischio volatilità. 2)Il lending di Btc o eth dà remunerazioni molto più basse perchè soprattutto in un bull market la domanda di eth o btc (per shortare) è molto più bassa di quella di stablecoin per andare lunghi. A parte questo, si può fare anche con btc, certo. Ottimo, così ho capito per bene cosa intendi e infatti stavo già cercando di informarmi per bene su nexo. Magari ci sono altre alternative?

Concordo in parte con la nota finale, ovviamente è rischioso e la soluzione preferibile è sempre quella di stare alle regole così nessuno ti rompe le balle però, almeno, avere il quadro generale di tutte le opzioni, i loro vantaggi e svantaggi, ti può aiutare a fare la scelta migliore.

Come già detto, ovviamente non voglio uscire completamente da bitcoin, anche io penso che sia una grande invenzione e tutto ciò che ne è scaturito nel tempo, però avere i btc li nel wallet, guardarli quanto sono belli, veder crescere il loro valore e non potersi togliere delle soddisfazioni, con questa chiamiamola botta di culo, mi sembra inutile. Poi posso essere anche superficiale e ingenuo o altro ma credo sia condivisibile come visione. E per questo la discussione in questo topic può essere molto rilevante un po per tutti.

Ripetendo una richiesta tecnica (al solito, magari banale per molti ma non per me): dove scambio in maniera sicura, efficiente e rapida i BTC per DAI? Defi? Chain ETH o Layer 2? DEX? Esempio: exch.cx?

Inoltre.... se uno non ha mai dichiarato niente come possesso di BTC? si può dichiarare dicendo che ho trovato tipo un ledger o che mi sono stati donati e quindi li ho acquisiti adesso? altrimenti dovrei pagare anche per la mancata dichiarazione o no?

1)Lo scambio BTC-DAI non genera rilevanza fiscale lo puoi fare su qualsiasi exchange, anche Nexo stesso 2)Il ravvedimento operoso per mancata compilazione del quadro RW comporta delle sanzioni molto basse. Considera che se compili il quadro RW da quest'anno dovrai anche pagare il 2 per mille di imposta sul possesso. Se non lo fai stai al rischio che qualcuno dica :"scusi lei come fa a dare a prestito delle criptovalute se non ha mai dichiarato di averne?" Si ho capito ma lo fai per fare i giochetti su defi e fare prestitino qua prestitino la etc. E magari anche per questioni di tassazione ok. Ma il senso per me di tutta la baracca è rimane investiti e voler liquidità per vivere senza vendere un singolo satoshi. E chiaro che poi ci saranno degli interessi da pagare come qualsiasi prestito che esista, ma la proporzione tra gli interessini che paghi e la potenziale rivalutazione futura di btc appunto vale assolutamente la candela. Fare sto giochino su NEXO poi è perché hai lexchange e fai le cosine più semplici e magari dichiari anche più semplice etc.. Ma NEXO è lunico sopravvissuto per miracolo tra i vari blockfi/celsius e briscola che facevano praticamente le stesse cose, ma sono saltati in aria come missili. In defi non devi fidarti di nessuno solo degli smart contract e della rete eth/layer 2 che ormai si può dire che per uno smartcontract semplice di un protocollo di lending siano quasi a prova di bomba. Mentre come al solito a fare ste cose su un NEXO devi fidarti di un exchange qualsiasi e tenere dentro per settimane/mesi/anni potenziali Nrischi correlati a questa operazione: Rischio DAI Rischio NEXO Rischio stablecoin in generale Etc.. PER ASSURDO se io vado su un aave e Collateralizzo btc per usdt is usdt ha dei problemi e perde il peg si 5:10:15% per assurdo potrei anche andare a ripagare il debito a sconto e uscire. Infine su un classico AAVE che USO TUTTI I GIORNI DA ANNI su Matic proprio come carta di credito con ETH arrivano a prestare se non sbaglio un collaterale anche fino al 90% Ovviamente ovvio rischi la liquidazione chiaro. Sarebbe bene stare sempre sotto il 50% na se btc o eth iniziano a scendere dopo i primi 10/20/30% magari uno si risistema un minimo sto prestito che dite? Inoltre anche la questione DAI può saltare per qualche motivo perde il peg anche temporaneamente e? Eh chi lo sa.. Ricordo che dai stava per saltare come un missile al tempo del crollo covid e lhanno salvata per miracolo (ok altri tempi ma chi lo sa). Infine se uno pensa a un bear market o a giocare con gli interessi può anche fare il contrario, cioè mettere un collaterale usdt e prendere a prestito btc/eth/altcoins e gli interessi ovviamente son sempre stra positivi nelloperazione, però chiaro, e come se stessi shortando sismo sicuri che abbia senso? Nei fatti metti a collaterale usdt prendi a prestito btc e poi in teoria quei btc li vendi per usdt se vuoi shortare di lungo senza avere posizioni aperti su cex e simili. Però bisogna avere una view pura chiara e pulita che btc venga giù per mesi, se no non mi azzarderei proprio a farlo SULLA QUESTIONE NON AVERE BENI ad esempio immobili/mobili. Basta semplicemente intestare ad altri o non averli proprio, casa in affitto macchina a noleggio. Altro discorso stra fatto sulla questione immobiliare e comprarsi le case di proprietà con mutui trentennali etc.. Oltre ai soliti discorsi su come sia una cosa senza senso economicamente parlando, hai anche questo macigno supposta sulla testa, che avere la proprietà della tua casa è e sarà sempre un ricatto sociale, o paghi questo o fai quello o Righi dritto o fai come ti dico io ALTRIMENTI rischi la casa. Chi non ha nulla da perdere non ha problemi con tutte queste tavole della legge anche inventate e anticostituzionali (limposta di bollo a cazzo di cane solo sul possesso e una follia senza se e senza ma, e se uno avesse le palle di andare fino in cassazione vorrei vedere..) però nei fatti se hai qualcosa da perdere ti devi sempre mettere a 90 e accettare qualsiasi cosa e subire in silenzio e muto. Idem sta cagata che usdt si dai no etc.. Manco vogliono regolamentarlo il mercato, manco son dei token protetti, manco cè una consob ma vogliono tentare di fare delle leggi a cazzo di cane. Un governo può anche fare leggo/decreti leggi. ANZI fanno leggi infinite ogni giorno, ma poi nei fatti esiste una costituzione e una giurisprudenza, se per assurdo uno si volesse impuntare in tutte queste leggine fatte a cazzo coi piedi, potrebbe andare mille volte a processo fino in cassazione per anni e anni e magari anche vincerle. Però conviene? Oppure nel frattempo ti stanno pignorando tutti i beni perché partono già in densò giurisprudenziale con le leggi sul fisco al contrario di quello che sarebbe una costituzione qualsiasi. Cioè partono dalla presunzione di colpa prima che di innocenza e te devi difenderti poi. E come se praticamente in strada sparano a un tizio e muore, e nel dubbio prendono tutto il vicinato e lo sbattono in galera per omicidio. Se riescono a provare che non sono stati loro, si salvano, se non riescono nel dubbio tutti alla sedia elettrica. E così che funzionano in teoria le leggi sul fisco, e perché danno di avere il coltello dalla parte del manico, e quindi poi te povero cristo devi partire con la difesa e magari la vinci anche, si, dopo 20 anni di processo e dopo milioni spesi in avvocati e dopo aver perso tutto. Per questo è bene non avere nulla da perdere. Queste cose dovrebbe saperle meglio di tutto Paolo Demidov. Su ste cose non cè la percezione del rischio, e come andare allin su in azienda a caso, ogni italiano che compra una casa con mutuo trentennale e come un Saylor che va in debito allennesima potenza per comprare Bitcoin per la vita. E come andare a debito allin per la vita rischiando 100% su un asset senza considerare i mille mila rischi allegati alla terremotati ancora in tenda. Se si parla di farlo su Bitcoin o su Apple arriveranno mille omini a dire e rischioso non si fa sono rischiose bla bla bla Ma poi tra casa r macchina sono praticamente a debito allin per la vita su un singolo asset. E se qualcosa va storto? Ciao ciao

Ma anche il solito che dice io sono onesto non ho niente da nascondere sono un paladino della giustizia bla bla bla Nei fatti può sempre succedere di tutto, passeggi sul marciapiede e attraversi la strada e uno in bicicletta ti viene addosso e si fa male. Parte una causa per Nmila migliaia di euro di avvocati e casini senza fine, e perdi la casa la macchina e tutto. Con un po di vento cade una tegola dal tuo tetto e colpisce un passate e ti denuncia per lesioni aggravate etc etc.. Possedere roba a proprio nome ed essere ricattati e ricattabili è proprio la base dello stato per renderti ricattabile. E non centra niente essere onesti o cosa, se domani per qualche motivo del cazzo vengono a farti prelievi forzosi, o rastrellano loro o ti chiedono chissà cosa perché boh dobbiamo difendere lUcraina se non hai niente di tengibile a cui possono attaccarti puoi dire no grazie se hai una casa una macchina o una piccola attività privata, tu spremono come un limone finché non dici basta e rimani senza niente.. |

|

|

|

|

giammangiato

Legendary

Offline

Activity: 1708

Merit: 1240

|

|

March 18, 2024, 07:06:09 AM |

|

--cut--

Se devi pagare una plusvalenza son 26% e qui dipende che plusvalenza hai.

--cut--

domanda sciocchissima ma chiedo perche non ne capisco moltissimo del settore, sicuramente tu lo sai la plusvalenza degli etf ha lo stesso valore della plusvalenza quando vendi bitcoin veri? per capire chje in questo modo imparo |

| | .

.Duelbits. | │ | ..........UNLEASH..........

THE ULTIMATE

GAMING EXPERIENCE | │ | DUELBITS

FANTASY

SPORTS | ████▄▄▄█████▄▄▄

░▄████████████████▄

▐██████████████████▄

████████████████████

████████████████████▌

█████████████████████

████████████████▀▀▀

███████████████▌

███████████████▌

████████████████

████████████████

████████████████

████▀▀███████▀▀ | .

▬▬

VS

▬▬ | ████▄▄▄█████▄▄▄

░▄████████████████▄

▐██████████████████▄

████████████████████

████████████████████▌

█████████████████████

███████████████████

███████████████▌

███████████████▌

████████████████

████████████████

████████████████

████▀▀███████▀▀ | /// PLAY FOR FREE ///

WIN FOR REAL | │ | ..PLAY NOW.. | |

|

|

|

babo

Legendary

Offline

Activity: 3584

Merit: 4120

|

|

March 18, 2024, 07:13:46 AM |

|

alcune interessanti mie considerazioni

1) perche uscire in fiat? e' cosi seducente la moneta fiat? che investimenti devi fare che sono migliori di bitcoin?

2) interessante la parte di short di copertura non ci avevo pensato

quale sarebbe la giusta allocazione di short

meettiamo caso di essere l'ath vero e proprio, se volessi seriamente proteggermi dal bear quanto in % del capitale vai short?

Puoi immaginarti una copertura del 50% del capitale. Mettiamo che avevi idea di vendere un 50% in una possibile area di top.. A parte il fatto che bisogna avere belle evidenze di essere a un top se no si fan solo danni. Si può anche aprire un trade da 5% di rischio io problema è chiaramente capire quando è il momento e inserire i setup in modo decente. Perché va anche chiuso in stoploss. Calcola che se te ipotesi nel 2021 aprivi uno short dì copertura del 5% di rischio diciamo in zona 60k lo stop andava messo almeno sopra 70k (15% circa di stop) Ipotizzando un capitale di 100K un 5% del rischio con stoploss circa al 15/16% significa che puoi aprirti una posizione per 30K circa short in leva con 5K di margine. A quel punto immaginando quel che è succcesso dopo te non chiudi al bottom (non hai evidenza del bottom finché non è confermato) ma magari chiudi ipotesi verso fine 2022 inizio 2023 con un Bitcoin che dopo il crollo ftx ritorna a 20/21K A questo punto ti saresti fatto una cavalcata short di un -70% avresti portato a casa un buon 20/25k di profitto e ti saresti coperto abbastanza. In quel momento la tua posizione hold sarebbe scesa da 100k a 35K ma avresti portato a casa 25K dallo short. Chiaramente quel capitale short puoi reinserirlo dentro e ricomprare oppure puoi anche tenerlo a vita fino allo stop a zero così e come se non fosse mai esistito se ti fan tassazioni anche su questo (exchange no kyc e passa la paura? 😇) Ovviamente nulla vieta di incrementare al 10% oppure (ha più senso) aprire altri 5% in piramidazione a ogni setup short di caduta. Ad esempio a marzo 2022 con btc sui 48k magari aprivi un altro short dì copertura in zona 42/40k sempre da 5% di rischio con stoploss a 50K e coprivi ancora con unaltra size di circa 30k. Questa ti faceva un +15K assieme allaltra +25K e a zona che chiudevi avevi un capitale che da 100K era crollato sui 35K ma con un 25+15 di short praticamente avevi perso solo un 20/30%. Se incrementavi lo short di copertura per un 10% non solo proteggevi tutto ma ci guadagnavi anche. Però calcola se ti sbagliavi col setup e ti prendevi uno stop del 10%, non sarebbe stato carino 😅 Chiaro sono operatività un attimo più avanzate a cui bisogna stare dietro, però eviti di fare i cashout e comunque prendi ad esempio solo un 5% del tuo capitale hold e lo metti su uno o più exchange e usi le leve. Invece che fare cashout che Tralaltro con le plusvalenze finisci per perdere di più vendendo e ricomprando che fare così. ok ok tutto chiaro ho capito tutto, ma questo apre altre domande 1) quali exchange no kyc usi per fare questo? 2) quella della piramidazione mi pare un discorso advanced, pure li. fare setup senza conoscenze si fanno danni.. durante la discussione (metto in bold) parlavi di leva, quanto piazzi tu di solito la leva per queste operazioni? |

.

.BLACKJACK ♠ FUN. | | | ███▄██████

██████████████▀

████████████

█████████████████

████████████████▄▄

░█████████████▀░▀▀

██████████████████

░██████████████

█████████████████▄

░██████████████▀

████████████

███████████████░██

██████████ | | CRYPTO CASINO &

SPORTS BETTING | | │ | | │ | ▄▄███████▄▄

▄███████████████▄

███████████████████

█████████████████████

███████████████████████

█████████████████████████

█████████████████████████

█████████████████████████

███████████████████████

█████████████████████

███████████████████

▀███████████████▀

███████████████████ | | .

|

|

|

|

Paolo.Demidov

Legendary

Offline

Activity: 2282

Merit: 2285

|

|

March 18, 2024, 08:06:39 AM |

|

--cut--

Se devi pagare una plusvalenza son 26% e qui dipende che plusvalenza hai.

--cut--

domanda sciocchissima ma chiedo perche non ne capisco moltissimo del settore, sicuramente tu lo sai la plusvalenza degli etf ha lo stesso valore della plusvalenza quando vendi bitcoin veri? per capire chje in questo modo imparo In Italia le plusvalenze di tipo finanziario sono al 26%, titoli di stato al 12,50% https://www.borsaitaliana.it/notizie/sotto-la-lente/capitalgain.htm |

In conformità ai principi del bipensiero, non ha importanza che la guerra ci sia davvero o che essendoci, la vittoria, sia impossibile. Lo scopo della guerra non è la vittoria ma la continuità. ...|... ...۞...|...òǥ778Ⱦ877ǥó...|...۞... ...|... |

|

|

|

Sg4j1n3ll0

|

|

March 18, 2024, 08:13:58 AM |

|

Il problema nasce dal momento che si detengono cose personalmente, persona fisica. Penso che quasi nessuno all'inizio dell'avventura avesse pensato di creare una società-veicolo per detenere btc. C'è la soluzione del prestito come già accennato. Posso accennare al passaggio successivo. Esiste la possibilità della rendita a vita, al limite reversibile ad un'altra persona. Si tratta di andare da una compagnia assicurativa che trasforma un capitale in una rendita formando una polizza vita. La rendita derivante da polizza vita è esente IRPEF. Nella forma più semplice, viene.calcolata l'aspettativa di vita e viene erogato annualmente una rendita in base al capitale conferito. Se uno muore prima del previsto vince la compagnia, se uno muore dopo il previsto vince la persona e può prendere in rendita anche di più del capitale conferito. La rendita è in genere rivalutabile, perché collegata alla polizza a sua volta collegata ad un fondo, in genere fondo "a capitale garantito". Se uno prendeva 100 in rendita a questa si è rivalutata prende adesso 120 la tassazione del 26% è applicata solo si 20 in eccedenza all'importo iniziale. Però conviene sempre. Altro modo sarebbe quello di "convertire" btc in un'opera d'arte o più opere d'arte. Ci sono vantaggi e svantaggi. Da valutare la costituzione di un trust e utilizzare anche i due casi sopracitati. https://www.ipsoa.it/wkpedia/trustPer la residenza... il Principato di Monaco fa concorrenza fiscale alla stessa Unione Europea... Il requisito è avere casa e costano molto care, altro requisito è avere un reddito dimostrabile e/o un conto corrente con una certa somma. Non importano povertà. La situazione del prestito/pegno in tutte le suo forme è la situazione intermedia per avere della liquidità da spendere senza rinunciare alle rivalutazioni future. Ottima spiegazione ma per fare un trust la pesona non devi essere tu o sbaglio ? perche sennò non ha senso |

|

|

|

|

usque_ad_finem

|

|

March 18, 2024, 08:48:51 AM |

|

Basta semplicemente intestare ad altri o non averli proprio, casa in affitto macchina a noleggio.

Altro discorso stra fatto sulla questione immobiliare e comprarsi le case di proprietà con mutui trentennali etc..

Oltre ai soliti discorsi su come sia una cosa senza senso economicamente parlando, hai anche questo macigno supposta sulla testa, che avere la proprietà della tua casa è e sarà sempre un ricatto sociale, o paghi questo o fai quello o Righi dritto o fai come ti dico io ALTRIMENTI rischi la casa.

[...]

Ma anche il solito che dice io sono onesto non ho niente da nascondere sono un paladino della giustizia bla bla bla

Nei fatti può sempre succedere di tutto, passeggi sul marciapiede e attraversi la strada e uno in bicicletta ti viene addosso e si fa male.

Parte una causa per Nmila migliaia di euro di avvocati e casini senza fine, e perdi la casa la macchina e tutto.

Con un po di vento cade una tegola dal tuo tetto e colpisce un passate e ti denuncia per lesioni aggravate etc etc..

Prendo solo queste due considerazioni sopra per commentarle, ma ho seguito tutto. In senso lato immagino che tu abbia una vita molto diversa dalla mia. Penso si stia semplificando troppo il concetto del possedere qualcosa quando lo si riduce a "se possiedi qualcosa sei ricattabile e non hai capito nulla". Una casa principale di proprietà serve a darci una sicurezza ed è costruita secondo ciò che ci piace e che deve contenere, che sia un piatto con delle mele e delle banane su un tavolo o che siano anche solo quattro/cinque auto o qualche probabilmente modesta opera d'arte o tappeto, o abbigliamento o giocattoli o vinili. Un affitto non è per me concepibile. Se un domani il proprietario pur con largo anticipo mi comunicasse che dovremo uscire, trovare una casa adatta alle nostre esigenze, a contenere e custodire *in sicurezza* oggetti e ricordi che sono parte della nostra vita sarebbe faticoso e doloroso. Se hai famiglia e riesci a gestirti "libero" e muovendoti tra lending e collaterali ti faccio i complimenti, ma tacciare gli altri di essere persone sempliciotte o non lungimiranti mi sembra eccessivo; se non hai famiglia allora credo sarebbe sensato, come è per me leggere i tuoi interventi e valutare ogni prospettiva, non ridurre tutto a "si deve fare come me", perchè appunto ci sono molte variabili in gioco. Sul secondo paragrafo a mio parere il tutto ruota semplicemente sul sapersi tutelare. Assicurazione "del capo famiglia" come si dice all'antica che copra ogni problematica e fine della questione. Una tegola cade e un povero cristo si sfonda la testa? Io purtroppo farò i conti con la mia coscienza, ma almeno per la parte di risarcimenti se ne occuperà l'assicurazione. Sono in giro per strada e mi scippano di un orologio di valore? Se non ho integrato la rapina fuori casa nella polizza, sono problemi miei, potevo evitare il danno economico. Assicurarsi contro gli imprevisti è qualcosa che la gente spesso non ha in testa, perchè gli sembra di bruciare soldi, non vedendo ritorni tangibili. Una semplice kasko eviterebbe a moltissime persone di rimetterci un'auto intera, eppure non arrivano a capirlo. Inoltre molti parassiti sono rimasti ai tempi antichi, quando i miserabili si facevano una polizza infortuni per rompersi una gamba l'anno dopo e pagarci le rate dell'auto. Lì sì che magari se esageri ti dice male, per chi non è troppo giovane e ricorda ad esempio questo episodio del 2001 (link da sito non italiano, al volo non ho trovato null'altro, perdonate: http://news.bbc.co.uk/2/hi/world/monitoring/media_reports/1683738.stm). Un tale di Bolzano si accorda con il cugino assicuratore: stipula una polizza e si trovano in un terreno per farsi fare un bel taglio a una gamba con una motosega e dichiarare incidente per avere i soldini. Il tale dice di avere qualche rudimento di pronto soccorso e che sa come tamponare la cosa aspettando i soccorso. Pronti - via - zac. Uno squarcio gravissimo, parte l'emorragia dalla femorale, il tale muore prima di contare fino a cento. |

|

|

|

|

wayna

Member

Offline

Activity: 263

Merit: 88

|

|

March 18, 2024, 08:54:29 AM |

|

Maaaaa ragazzi alla fine ritorna il discorso che la conversione crypto-FIAT è materia rischiosa. Bisogna contestualizzare il tutto all'interno del sistema attuale che, aimé, diventa sempre più pervasivo e impone tasse a destra e manca. Interessante la storia della collateralizzazione/trasformazione in prestito ma mi sembra un tantinello rischiosa. Studiandosela bene magari supportati da qualcuno che sa i risvolti legali di certe scelte può anche essere una soluzione. Personalmente vedo il Bitcoin come un investimento per quanto mi piaccia l'idea che un domani possa apportare rivoluzioni nel mondo del denaro, questo mi ha imposto di prendere una decisione sulla questione uscire in FIAT. ...

Alta finanza... attenzione a quello che dicono le norme, con l bassa finanza paghi il 26% e magari si più se e quando cambieranno le norme.

Stai sicuro che se bitcoin = $ 1.000.000 e/o con uso allargato; gli appetiti fiscali dei governi, sempre molto indebitati, saranno sempre molto più feroci.

Quoto questo estratto giusto per dire... Ma perché pensate che lo stato abbia impiegato l'OAM per monitorare le piattaforme crypto. Non è per chi detiene 20-40k da qualche parte che a loro interessa il giusto, è per chi domani ne deterrà 300k-500k-800k al netto del prezzo futuro. Io ammetto di aver fatto l'istanza di emersione che scadeva scorso Novembre proprio per evitare grane di questo tipo, perché NON so a che prezzo starà BTC quando potrò potenzialmente vendere e soprattutto lo stato del domani potrebbe diventare più invasivo non tanto a livello fiscale ma a livello di controlli. Chi non ha fatto l'istanza avrebbe già una orange-flag dello stato, per così dire, su di sé qualora inizino a fioccare euro da qualche parte. Purtroppo temo che non sarà una situazione proprio leggera proprio perché il prezzo del Bitcoin tende ad aumentare, il che diventa fiscalmente rilevante! Voglio vedere se il prezzo del BTC arriva a 200k cosa fanno gli Hodlers più accaniti, continueranno a guardarsi i loro wallet?? Avevo fatto l'esempio rilevante di circa 100k euri da versare su 500k euri in crypto. Sono tanti, amen! Ma risulta tutto limpido e nero su bianco. Mica mi piace il regime fiscale Italiano, ma alla fine è una questione di soppesare rischi-benefici. Ognuno poi farà le sue valutazioni. |

|

|

|

|

|

usque_ad_finem

|

|

March 18, 2024, 09:17:12 AM |

|

[...]

SE PROPRIO BRAMATE DISFARVI DELLA MIGLIORE MONETA CHE LA MENTE UMANA ABBIA MAI IDEATO IN CAMBIO DI FOGLIETTI COLORATI CON I MONUMENTI SOPRA E' ALTAMENTE PREFERIBILE, IMHO, VENDERE BITCOIN E PAGARE IL 26% DI TASSE.

MA NON PREFERIBILE DI POCO, PREFERIBILE DI TANTO.

Fate vobis.

Condivido in toto quanto dici. Personalmente non riesco a concepire uscite che non siano uno di questi due casi: 1) si vende e si paga il 26% o 2) si vende, non si pagano le tasse e cosa poi eventualmente succederà si vedrà. Su questo incide anche il fatto che una mia priorità sarà comunque sempre quella di rendere la vita alla mia famiglia più facile, non più problematica. Usufruire di servizi relativamente complessi e parcheggiare bitcoin su piattaforme aprendo linee di credito o in lending e quant'altro non è cosa che mi sento più di fare, perchè se fossi schiacciato da un autoarticolato sulle strisce pedonali la mia famiglia avrebbe, oltre al problema di me deceduto, anche il problema di capire che diavolo avevo combinato fino al giorno prima. Mi rendo conto che probabilmente perdo per strada alcune opportunità, ma in questa fase della mia vita ho bisogno di tranquillità per me e per chi mi circonda. Alla peggio, se incassassi qualcosa senza dichiarare nulla e schiattassi il giorno stesso in cui arriva un bonifico, commercialista ,avvocato e famiglia essendo al corrente dell'operazione sapranno che il fisco potrà venire a bussare. A me la cosa che brucia di più non è pagare le tasse in sè. E' sapere che quei soldi vengono sistematicamente sperperati. |

|

|

|

|

|

conilmionome

|

Basta semplicemente intestare ad altri o non averli proprio, casa in affitto macchina a noleggio.

Altro discorso stra fatto sulla questione immobiliare e comprarsi le case di proprietà con mutui trentennali etc..

Oltre ai soliti discorsi su come sia una cosa senza senso economicamente parlando, hai anche questo macigno supposta sulla testa, che avere la proprietà della tua casa è e sarà sempre un ricatto sociale, o paghi questo o fai quello o Righi dritto o fai come ti dico io ALTRIMENTI rischi la casa.

[...]

Ma anche il solito che dice io sono onesto non ho niente da nascondere sono un paladino della giustizia bla bla bla

Nei fatti può sempre succedere di tutto, passeggi sul marciapiede e attraversi la strada e uno in bicicletta ti viene addosso e si fa male.

Parte una causa per Nmila migliaia di euro di avvocati e casini senza fine, e perdi la casa la macchina e tutto.

Con un po di vento cade una tegola dal tuo tetto e colpisce un passate e ti denuncia per lesioni aggravate etc etc..

Prendo solo queste due considerazioni sopra per commentarle, ma ho seguito tutto. In senso lato immagino che tu abbia una vita molto diversa dalla mia. Penso si stia semplificando troppo il concetto del possedere qualcosa quando lo si riduce a "se possiedi qualcosa sei ricattabile e non hai capito nulla". Una casa principale di proprietà serve a darci una sicurezza ed è costruita secondo ciò che ci piace e che deve contenere, che sia un piatto con delle mele e delle banane su un tavolo o che siano anche solo quattro/cinque auto o qualche probabilmente modesta opera d'arte o tappeto, o abbigliamento o giocattoli o vinili. Un affitto non è per me concepibile. Se un domani il proprietario pur con largo anticipo mi comunicasse che dovremo uscire, trovare una casa adatta alle nostre esigenze, a contenere e custodire *in sicurezza* oggetti e ricordi che sono parte della nostra vita sarebbe faticoso e doloroso. Se hai famiglia e riesci a gestirti "libero" e muovendoti tra lending e collaterali ti faccio i complimenti, ma tacciare gli altri di essere persone sempliciotte o non lungimiranti mi sembra eccessivo; se non hai famiglia allora credo sarebbe sensato, come è per me leggere i tuoi interventi e valutare ogni prospettiva, non ridurre tutto a "si deve fare come me", perchè appunto ci sono molte variabili in gioco. Sul secondo paragrafo a mio parere il tutto ruota semplicemente sul sapersi tutelare. Assicurazione "del capo famiglia" come si dice all'antica che copra ogni problematica e fine della questione. Una tegola cade e un povero cristo si sfonda la testa? Io purtroppo farò i conti con la mia coscienza, ma almeno per la parte di risarcimenti se ne occuperà l'assicurazione. Sono in giro per strada e mi scippano di un orologio di valore? Se non ho integrato la rapina fuori casa nella polizza, sono problemi miei, potevo evitare il danno economico. Assicurarsi contro gli imprevisti è qualcosa che la gente spesso non ha in testa, perchè gli sembra di bruciare soldi, non vedendo ritorni tangibili. Una semplice kasko eviterebbe a moltissime persone di rimetterci un'auto intera, eppure non arrivano a capirlo. Inoltre molti parassiti sono rimasti ai tempi antichi, quando i miserabili si facevano una polizza infortuni per rompersi una gamba l'anno dopo e pagarci le rate dell'auto. Lì sì che magari se esageri ti dice male, per chi non è troppo giovane e ricorda ad esempio questo episodio del 2001 (link da sito non italiano, al volo non ho trovato null'altro, perdonate: http://news.bbc.co.uk/2/hi/world/monitoring/media_reports/1683738.stm). Un tale di Bolzano si accorda con il cugino assicuratore: stipula una polizza e si trovano in un terreno per farsi fare un bel taglio a una gamba con una motosega e dichiarare incidente per avere i soldini. Il tale dice di avere qualche rudimento di pronto soccorso e che sa come tamponare la cosa aspettando i soccorso. Pronti - via - zac. Uno squarcio gravissimo, parte l'emorragia dalla femorale, il tale muore prima di contare fino a cento. Chiaro la sicurezza vera o presunta si paga ovvio, se vuoi le scarpe firmate Michael Jordan le paghi ovvio. Per questo le case hanno valori senza senso, perché sono valori emozionali. Se uno può permettersi un valore emozionale sa cosa va incontro. Ognuno fa quello che vuole ovvio, e se ha una pila di grana infinita e sa a cosa va incontro si può comprare la villa la lambo etc.. Può anche comprarsi le manette per pollici dorate da 5K per sfizio chiaro. Il punto è che 90% delle persone si espone a un rischio/rendimento enorme rispetto alle sue possibilità indebitandosi a vita per delle manette per pollici dorate. Poi se cago soldi e non me ne frega un cazzo ovvio, me ne compro dieci di manette per pollici dorate, e prendo anche quelle coi diamantini perché mi fanno sentire più figo Ma non stiamo facendo discussioni di carattere rischio/rendimento etc.. ma di carattere emozionale, e la spesa per le emozioni non è mai razionale. Comunque si chiaro ci sono le assicurazioni per tutto, ma non le fa nessuno e comunque sono costose. Gia un povero cristo va allin per un mutuo che manco arriva a fine mese e poi deve trovare i soldi per pagare assicurazioni? Il punto è tornare da capo, fanno cose che non si possono permettere. Io la casa lho comprata quando mi valeva una cifra bassa del mio patrimonio e lho pagata senza mutui (diciamo tra virgolette perché feci appunto un prestito collateralizzato in btc) Se anche per qualche motivo la casa veniva spazzata via me ne sarei fatto una ragione, bestemmie ma non avrei subito il danno della vita da cui non ti riprendi mai più. Se quando fai in azione e compri un auto o una casa rischi in caso qualcosa vada storto il danno di tutta la tua esistenza vuol dire che cè qualcosa che non va |

|

|

|

|

|

conilmionome

|

|

March 18, 2024, 05:23:22 PM |

|

Maaaaa ragazzi alla fine ritorna il discorso che la conversione crypto-FIAT è materia rischiosa. Bisogna contestualizzare il tutto all'interno del sistema attuale che, aimé, diventa sempre più pervasivo e impone tasse a destra e manca. Interessante la storia della collateralizzazione/trasformazione in prestito ma mi sembra un tantinello rischiosa. Studiandosela bene magari supportati da qualcuno che sa i risvolti legali di certe scelte può anche essere una soluzione. Personalmente vedo il Bitcoin come un investimento per quanto mi piaccia l'idea che un domani possa apportare rivoluzioni nel mondo del denaro, questo mi ha imposto di prendere una decisione sulla questione uscire in FIAT. ...

Alta finanza... attenzione a quello che dicono le norme, con l bassa finanza paghi il 26% e magari si più se e quando cambieranno le norme.

Stai sicuro che se bitcoin = $ 1.000.000 e/o con uso allargato; gli appetiti fiscali dei governi, sempre molto indebitati, saranno sempre molto più feroci.

Quoto questo estratto giusto per dire... Ma perché pensate che lo stato abbia impiegato l'OAM per monitorare le piattaforme crypto. Non è per chi detiene 20-40k da qualche parte che a loro interessa il giusto, è per chi domani ne deterrà 300k-500k-800k al netto del prezzo futuro. Io ammetto di aver fatto l'istanza di emersione che scadeva scorso Novembre proprio per evitare grane di questo tipo, perché NON so a che prezzo starà BTC quando potrò potenzialmente vendere e soprattutto lo stato del domani potrebbe diventare più invasivo non tanto a livello fiscale ma a livello di controlli. Chi non ha fatto l'istanza avrebbe già una orange-flag dello stato, per così dire, su di sé qualora inizino a fioccare euro da qualche parte. Purtroppo temo che non sarà una situazione proprio leggera proprio perché il prezzo del Bitcoin tende ad aumentare, il che diventa fiscalmente rilevante! Voglio vedere se il prezzo del BTC arriva a 200k cosa fanno gli Hodlers più accaniti, continueranno a guardarsi i loro wallet?? Avevo fatto l'esempio rilevante di circa 100k euri da versare su 500k euri in crypto. Sono tanti, amen! Ma risulta tutto limpido e nero su bianco. Mica mi piace il regime fiscale Italiano, ma alla fine è una questione di soppesare rischi-benefici. Ognuno poi farà le sue valutazioni. Il primo problema è farli i soldi, se poi per qualche motivo ne hai fatti tanti ma veramente tanti e sono imboscati fare qualche escamotage pagare qualche avvocato aprire società trasferirsi o aspettare un (cantiamo tutti insieme) condono, condono, condonoooooo 😂 verrà da se. Prima bisogna concentrarsi a farli, mi sembra che ci si concentra su tutto meno che a farli. Sento tantissime persone che manco comprato 50 euro di dogecoin perché eh ma non so la tassazione ho paura Madonna! Siamo proprio a livello che manco ti muovi perché hai paura di tutto. 50 euro sono il nulla, chi ti caga? Ci vuole un minimo di senso logico, se domani trovi una banconota per terra da 50 euro cosa fai? La lasci la perche hai paura della finanza? Eh ma se questi 50 euro diventano 5000 o 50000 poi come faccio? E sticazzi, avercene di sti problemi 😂 Intanto falli sti 5/50/500k |

|

|

|

|

Plutosky

Legendary

Offline

Activity: 2296

Merit: 4041

|

Si ho capito ma lo fai per fare i giochetti su defi e fare prestitino qua prestitino la etc.

E magari anche per questioni di tassazione ok.

Ma il senso per me di tutta la baracca è rimane investiti e voler liquidità per vivere senza vendere un singolo satoshi.

E chiaro che poi ci saranno degli interessi da pagare come qualsiasi prestito che esista, ma la proporzione tra gli interessini che paghi e la potenziale rivalutazione futura di btc appunto vale assolutamente la candela.

Fare sto giochino su NEXO poi è perché hai lexchange e fai le cosine più semplici e magari dichiari anche più semplice etc..

Ma NEXO è lunico sopravvissuto per miracolo tra i vari blockfi/celsius e briscola che facevano praticamente le stesse cose, ma sono saltati in aria come missili.

In defi non devi fidarti di nessuno solo degli smart contract e della rete eth/layer 2 che ormai si può dire che per uno smartcontract semplice di un protocollo di lending siano quasi a prova di bomba.

Nexo mi dà alcuni vantaggi rispetto ad Aave 1)essendo nominativo posso dimostrare ad Ade o altri che i soldi sono a nome mio e derivano da un prestito quindi, sono tax free. Con le piattaforme decentralizzate, essendo associate solo ad un address, è più difficile 2)il prestito viene erogato in euro e non solo in stable 3)Se anche Nexo fallisse e sparisse, si terrebbe il mio collaterale ma io mi terrei il loro prestito. Il primo vale di più quindi avrei comunque una perdita ma sarebbe una perdita parziale. Nella mia simulazione ha senso tenere Nexo come piattaforma per il borrowing e Aave come quella per il lending. E' vero comunque che oggi i DEX hanno raggiunto un livello di maturità tecnica tale dove il rischio che vengano hackerati è probabilmente inferiore al rischio che un CEX faccia la fine di the rock trading. |

"One of Satoshi's greatest achievements was creating something that gives anyone on earth wealth and freedom at the same time"

|

|

|

|