Theoretischer Hintergrund:Zunächst einmal zur Frage was Beta eigentlich bedeutet: alpha und beta sind klassische Finanzkennzahlen.

Dabei steht alpha für die Rendite (genau genommen die Überrendite im Vergleich zum Risikofreien Marktzins) und beta steht für das Risiko, i.d.R. gemessen in Form der Volatilität. Mit Sharpe- bzw. Sortino-Verhältnis werden beide Größen ins Verhältnis gesetzt und es kann eine risikoadjustierte Rendite ermittelt werden, beides sind ebenfalls sehr verbreitete Kennzahlen.

Grundsätzlich gilt, dass man für ein größeres alpha (=höhere Renditen) auch bereit sein muss ein größeres beta (=höheres Risiko) einzugehen, ohne dabei sicher sein zu können dass Renditen auch tatsächlich eintreten.

ABER: Abweichend von diesem Grundsatz gibt es in einigen Märkten im Bereich kleiner Beta eine Renditeanomalie, wobei die Rendite trotz (oder gerade wegen) der geringeren Volatilität steigt und für sehr attraktive risikoadjustierte Renditen sorgt. Die Idee ist hier, dass solche niedrigvolatilen Produkte von der Abwärtsvolatilität höhervolatiler Produkte profitieren und im Vergleich besser dastehen.

Auf Kryptos angewendet heißt das vereinfacht: Wenn BTC im Bären bei -66% liegt ein Altcoin aber bei -95%, dann reicht BTC mit 3x (im Vergleich zu 20x beim Altcoin) ein deutlich geringeres Wachstum um wieder in die Gewinnzone zu kommen. Auf lange Sicht können die Altcoins dann nicht mehr mit der Kursentwicklung mithalten.

Statt in Altcoins einzusteigen und zu hoffen ein 100x mitzunehmen setzt diese Strategie eher auf die Masse der Altcoins die "langsam absterben". Durch die starke Korrelation von BTC und Altcoins stellt ein BTC long + Alts short eher einen Hedge dar (d.h. die Schwankungen sind deutlich geringer als bei BTC long oder Alts short jeweils einzeln).

Aufgrund der besonderen BTC-ETF Thematik könnte diese Strategie im aktuellen Zyklus ein sinnvoller Ansatz sein um sich gegen eine Korrektur (4. Elliot Welle) oder ein frühzeitiges erreichen des Peaks abzusichern. Die Idee: bei steigenden Kursen steigt BTC stärker als die (schlechten) Alts, man profitiert. Bei fallenden Kursen fallen die Alts stärker als BTC, man profitiert auch.

Einschränkungen:Der Supergau wäre dagegen ein marktweiter Altcoinrun, bei dem selbst der letzte shitcoin massiv steigt, bzw. BTC massiv an Dominanz verliert. Da dieses Szenario mitunter zu einem margin call (=Totalverlust) führen könnte, würde ich hier gerne auch diskutieren wie wahrscheinlich das ist und wie man dieses Risiko absichern kann (z.B. durch Coinauswahl)

Weiterhin gilt es zu Bedenken, dass man Altcoins shorten können muss. Das ganze wird also vermutlich auf einer CEX ablaufen, wo man entsprechendes Kapital braucht und aus der Hand geben muss, nur eine eingeschränkte Anzahl an Altcoins fürs CFD trading verfügbar sind, diese (in DEU) einem anderen Steuertopf zuzuordnen sind welcher der beschränkten Verlustverrechnung unterliegt und man über das Trading bei CEXn natürlich auch Datenspuren hinterlässt was ggf. Privatsphäreimplikationen mit sich bringt.

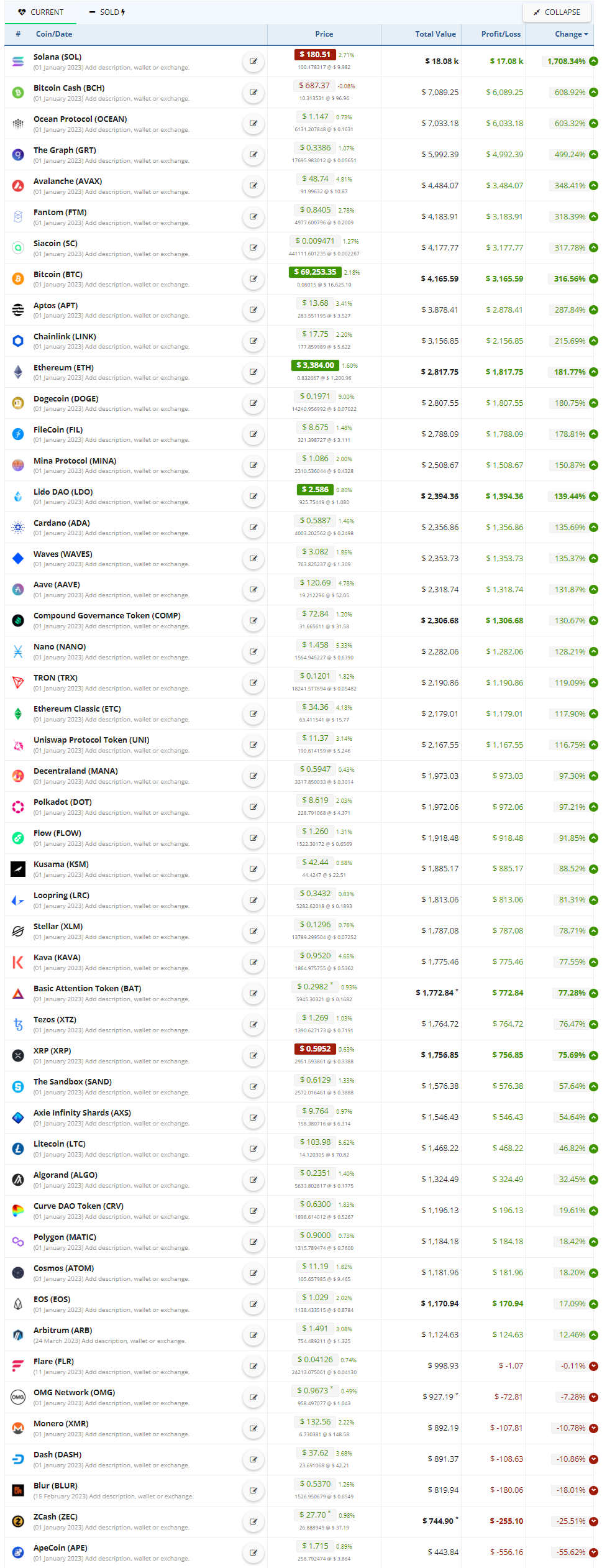

Entwurf: Als Entwurf habe ich mal ein gleichgewichtetes Portfolio aus allen bei

Kraken für das margin Trading verfügbaren Altcoins (ohne StableCoins) angelegt. Einstiegszeitpunkt war der 1.1.2023 bzw. bei neueren Coins nach Verfügbarwerden (also theoretisch günstig für Altcoins?). Obwohl hier die "guten" Altcoinprojekte noch nicht aussortiert wurden, zeigt das Gesamtportfolio eine mehr oder weniger kontinuierlich größer werdende Unterperformance zu BTC (Vorsicht: Hindsight-Bias?).

Erste Erkenntnis:

Erste Erkenntnis: Ich hätte zunächst vermutet, dass Memecoins lieber aussortiert werden sollten. Allerdings muss man das vielleicht gar nicht, weil einerseits die Gewichtung und damit der Einfluss relativ gering sind und andererseits das verfügbarwerden für das Margin Trading tendenziell spät im Hype erfolgt und man ggf. gutes Abwärtspotential hat. Die Kursentwicklungen bleiben natürlich unberechenbar und damit ein potentielles Risiko.

Und nun freue ich mich auf eure Anregungen, Verbesserungsvorschläge und sonstigen Kommentare.